《比較分析內(nèi)資銀行與外資銀行的利率風(fēng)險(xiǎn)管理差異——以匯豐銀行與工商銀行為例》由會(huì)員分享��,可在線閱讀�����,更多相關(guān)《比較分析內(nèi)資銀行與外資銀行的利率風(fēng)險(xiǎn)管理差異——以匯豐銀行與工商銀行為例(4頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索���。

1���、比較分析內(nèi)資銀行與外資銀行的利率風(fēng)險(xiǎn)管理差異——以匯豐銀行與工商銀行為例

摘 要:2008年金融危機(jī)政府采取的救市政策使得國(guó)內(nèi)市場(chǎng)流動(dòng)性過(guò)剩。面對(duì)這一困境���,央行很可能采取加息政策��。伴隨著市場(chǎng)加息預(yù)期加上利率市場(chǎng)化的不斷推進(jìn)�,利率風(fēng)險(xiǎn)凸顯�����。本文運(yùn)用利率敏感性缺口模型�,選用內(nèi)資銀行代表工商銀行與外資銀行代表匯豐銀行進(jìn)行比較,得出內(nèi)資銀行利率風(fēng)險(xiǎn)管理水平明顯低于外資銀行的結(jié)論�����。并對(duì)此提出一些建議����。

關(guān)鍵詞:利率風(fēng)險(xiǎn);利率敏感性缺口模型����;

引言 2008年的金融危機(jī),使得我國(guó)經(jīng)濟(jì)迅

2�����、速?gòu)倪^(guò)熱轉(zhuǎn)變?yōu)檫^(guò)冷����。政府為了救市放寬市場(chǎng)流動(dòng)性,實(shí)行適當(dāng)寬松的貨幣政策�����。2010年金融危機(jī)的陰影開(kāi)始消散���。進(jìn)入后危機(jī)時(shí)代的中國(guó)陷入新的困境����,寬松的貨幣政策解救了中國(guó)的房地產(chǎn)市場(chǎng),以房地產(chǎn)過(guò)熱為代表���,中國(guó)經(jīng)濟(jì)進(jìn)入新一輪的通貨膨脹�。2010年5月10日����,中國(guó)人民銀行上調(diào)存款類金融機(jī)構(gòu)人民幣存款準(zhǔn)備金率0.5個(gè)百分點(diǎn)。這是央行年內(nèi)第三次上調(diào)存款準(zhǔn)備金率���。三次準(zhǔn)備金率的調(diào)整并沒(méi)有改變銀行體系流動(dòng)性過(guò)足的問(wèn)題����,加上存款準(zhǔn)備金率上調(diào)的空間有限���,市場(chǎng)預(yù)期央行近期內(nèi)將會(huì)實(shí)行加息政策����?���! ∥覈?guó)的內(nèi)資商業(yè)銀行過(guò)去一直面臨“利率管制”�����,對(duì)利率風(fēng)險(xiǎn)認(rèn)識(shí)不夠,利率風(fēng)險(xiǎn)管理水平不高���。伴隨著利率市場(chǎng)化的推進(jìn)與市場(chǎng)的加息預(yù)期

3��、����,商業(yè)銀行面臨的利率風(fēng)險(xiǎn)凸顯��。利率風(fēng)險(xiǎn)是指利率變動(dòng)的不確定給銀行帶來(lái)?yè)p失的可能性�。重新定價(jià)風(fēng)險(xiǎn)是最主要的利率風(fēng)險(xiǎn),它產(chǎn)生于資產(chǎn)負(fù)債到期日時(shí)間與重新定價(jià)時(shí)間的不匹配�,一般把一段時(shí)間內(nèi)利率敏感性資產(chǎn)和利率敏感性負(fù)債之間的產(chǎn)額成為“利率缺口”。只要該缺口不為零���,則當(dāng)利率發(fā)生變動(dòng)時(shí)��,銀行就會(huì)面臨利率風(fēng)險(xiǎn)����。利率缺口的利率風(fēng)險(xiǎn)可能很大程度影響銀行的收益與成本。因此����,通過(guò)對(duì)利率風(fēng)險(xiǎn)管理相對(duì)落后的內(nèi)資銀行與相對(duì)成熟的外資銀行的對(duì)比,找出我國(guó)內(nèi)資銀行利率風(fēng)險(xiǎn)管理方面面臨的差距�,從而提出改進(jìn)建議。這對(duì)提高銀行抵御市場(chǎng)風(fēng)險(xiǎn)�,穩(wěn)定我國(guó)的金融體系具有重要的現(xiàn)實(shí)意義?! °y行風(fēng)險(xiǎn)管理水平差異分析 ——基于利率敏感性缺口

4、模型 利率風(fēng)險(xiǎn)有多種衡量方法��,常用的有三種����,即利率敏感性缺口模型,持續(xù)期模型以及VAR模型��;相應(yīng)地�����,銀行進(jìn)行利率風(fēng)險(xiǎn)管理主要有三種方法�,即利率敏感性缺口管理�����,持續(xù)性缺口管理����;本文采用國(guó)內(nèi)銀行最普遍使用的利率敏感性缺口管理模型分析工商銀行與匯豐銀行在利率風(fēng)險(xiǎn)管理上的差異�?! ±拭舾行匀笨诠芾硎巧虡I(yè)銀行在預(yù)測(cè)利率走勢(shì)的基礎(chǔ)上,通過(guò)組合配置資產(chǎn)和負(fù)債數(shù)量�、利率與期限結(jié)構(gòu),構(gòu)建一個(gè)順應(yīng)利率變化的利率敏感缺口���,從而降低利率風(fēng)險(xiǎn)���,確保實(shí)現(xiàn)超額利息凈收入的目標(biāo)?����! ”?:工商銀行利率風(fēng)險(xiǎn)敞口(2009年12月31日) 單位:百萬(wàn)元

科目

3個(gè)月內(nèi)

3個(gè)月至1年

1年至5年

5年以上

不計(jì)息

5���、

資產(chǎn)合計(jì)

4180434

4734614

876539

561180

432286

負(fù)債合計(jì)

7576568

2435802

666914

46611

380224

利率風(fēng)險(xiǎn)敞口

-3396134

3298812

209625

514569

不適用

利率敏感性比率

0.55

1.94

1.31

12.04

不適用

資料來(lái)源:工商銀行年報(bào) 由上表可以看出���,工商銀行3個(gè)月內(nèi)的利率風(fēng)險(xiǎn)敞口為負(fù)�����,即為負(fù)債敏感型�����。當(dāng)市場(chǎng)利率上升時(shí)���,銀行凈利息收入將會(huì)下降。其他幾種期限累積缺口均為正�。也就是說(shuō)當(dāng)市場(chǎng)利率上升的時(shí)候,銀行凈利息收入將會(huì)上升�。利率下降

6、影響則相反�����。以3個(gè)月為例��,利率每上升一個(gè)百分點(diǎn)��,銀行利息凈收入將會(huì)降低3396134百萬(wàn)元�����。如果利率波動(dòng),對(duì)銀行收益的影響將會(huì)很大����。 不過(guò)值得注意的是�����,工商銀行已經(jīng)注意到了利率風(fēng)險(xiǎn)的日益重要性��,開(kāi)始重視利率風(fēng)險(xiǎn)管理�����。2009年��,工行一年以內(nèi)利率敏感性累計(jì)負(fù)缺口973.22億元�����,比上年大幅減少10044.12億元���,降幅達(dá)91.2%��?��! ”?:匯豐銀行利率風(fēng)險(xiǎn)敞口(2009年12月31日) 單位:百萬(wàn)美元

科目

合計(jì)

一年以內(nèi)

1-5年

5-10年

10年以上

不計(jì)息

資產(chǎn)合計(jì)

115793

19070

4301

300

4381

87741

負(fù)債和所有者權(quán)益

-

7、115793

-5748

-8757

-8134

-17102

-76052

影響利率敏感度的表外業(yè)務(wù)

-15302

6275

6306

4051

-1330

利率敏感性缺口

-1980

1819

-1528

-8670

10359

累積利率風(fēng)險(xiǎn)缺口

-1980

-161

-1689

-10359

不適用

利率敏感性比率

-0.91

-1.21

-0.81

-0.49

不適用

資料來(lái)源:匯豐銀行年報(bào)

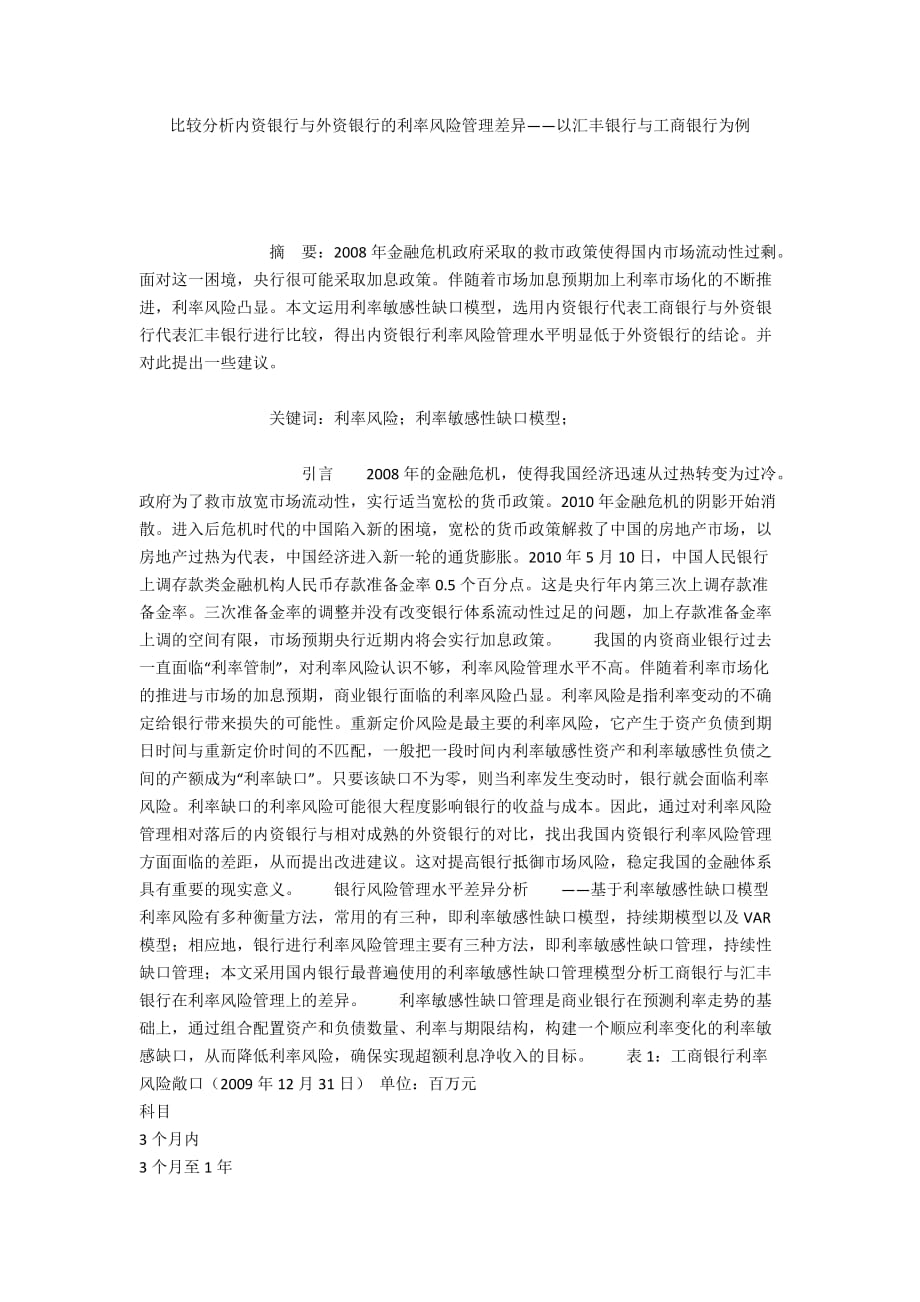

圖1:匯豐銀行與工商銀行利率敏感性比率對(duì)比

資料來(lái)源:匯豐銀行年報(bào)��;工商銀行年報(bào)��;

通過(guò)利率風(fēng)險(xiǎn)缺

8���、口模型對(duì)匯豐銀行與工商銀行利率風(fēng)險(xiǎn)進(jìn)行分析����,可以看出���,匯豐銀行的利率敏感性比率曲線比較平穩(wěn)��,保持在1附近����。利率敏感性比率越接近1���,銀行面臨的風(fēng)險(xiǎn)缺口越小���,即面臨的利率風(fēng)險(xiǎn)越少��。與此相比�,工商銀行的利率敏感度比率起伏較大��,顯著高于匯豐銀行�����。也就是說(shuō)用利率風(fēng)險(xiǎn)缺口模型計(jì)算出來(lái)的工商銀行利率風(fēng)險(xiǎn)高于匯豐銀行�。 利率敏感性缺口模型對(duì)數(shù)據(jù)要求低�����,需要的假設(shè)條件也少�,且對(duì)人員素質(zhì)要求不高�����。目前��,國(guó)內(nèi)銀行多用利率敏感性缺口模型。不過(guò)這一方法存在一些缺陷�,比如管理的有效性取決于利率預(yù)測(cè)的準(zhǔn)確性,而在市場(chǎng)復(fù)雜多變的情況下��,準(zhǔn)確預(yù)測(cè)利率存在一定的難度���;另外���,該方法是一種靜態(tài)分析方法,沒(méi)有考慮貨幣的時(shí)間價(jià)值�����?����! ?/p>

9��、結(jié)論與建議 以上分析表明�,工商銀行的利率風(fēng)險(xiǎn)管理水平仍然落后于匯豐銀行。利率風(fēng)險(xiǎn)已經(jīng)成為影響銀行收益的一類重要風(fēng)險(xiǎn)����。因此��,必須對(duì)此加以重視�,借鑒外資銀行先進(jìn)的風(fēng)險(xiǎn)管理方法����,研究出一套適合本國(guó)市場(chǎng)發(fā)展?fàn)顩r的利率風(fēng)險(xiǎn)衡量方法以及利率風(fēng)險(xiǎn)管理模型。最主要的是要考慮銀行是經(jīng)營(yíng)風(fēng)險(xiǎn)的單位����,必須時(shí)刻保持審慎態(tài)度。這也是匯豐銀行在2008年金融危機(jī)中“獨(dú)善其身”的一個(gè)重要原因�。具體國(guó)內(nèi)銀行應(yīng)該做到主動(dòng)調(diào)整銀行資產(chǎn)負(fù)債結(jié)構(gòu),減少利率風(fēng)險(xiǎn)敞口����;積極發(fā)展中間業(yè)務(wù)。中間業(yè)務(wù)收入穩(wěn)定�����,利潤(rùn)率高且不易受利率水平影響�����;培養(yǎng)專業(yè)人才�����,增加對(duì)風(fēng)險(xiǎn)管理的研發(fā)投入����;最后推進(jìn)資產(chǎn)證券化,運(yùn)用金融衍生工具規(guī)避利率風(fēng)險(xiǎn)��。

比較分析內(nèi)資銀行與外資銀行的利率風(fēng)險(xiǎn)管理差異——以匯豐銀行與工商銀行為例

比較分析內(nèi)資銀行與外資銀行的利率風(fēng)險(xiǎn)管理差異——以匯豐銀行與工商銀行為例