《附件一: 增值稅即征即退企業(yè)退稅相關(guān)指標(biāo)變動(dòng)計(jì)算表》由會(huì)員分享����,可在線閱讀,更多相關(guān)《附件一: 增值稅即征即退企業(yè)退稅相關(guān)指標(biāo)變動(dòng)計(jì)算表(2頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索����。

1����、

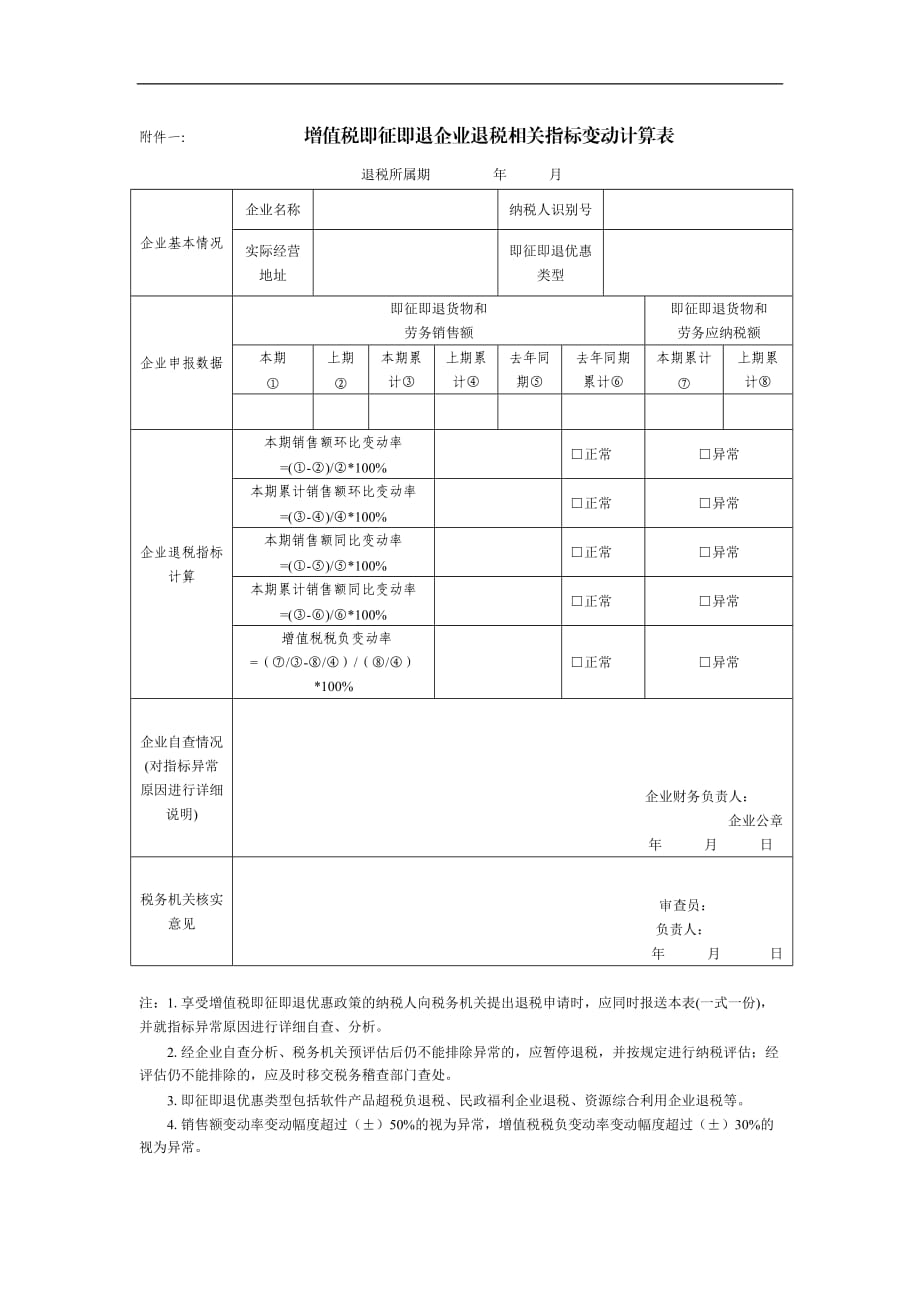

附件一: 增值稅即征即退企業(yè)退稅相關(guān)指標(biāo)變動(dòng)計(jì)算表

退稅所屬期 年 月

企業(yè)基本情況

企業(yè)名稱

納稅人識(shí)別號(hào)

實(shí)際經(jīng)營 地址

即征即退優(yōu)惠類型

企業(yè)申報(bào)數(shù)據(jù)

即征即退貨物和 勞務(wù)銷售額

即征即退貨物和

2、 勞務(wù)應(yīng)納稅額

本期 ①

上期 ②

本期累計(jì)③

上期累計(jì)④

去年同期⑤

去年同期累計(jì)⑥

本期累計(jì) ⑦

上期累計(jì)⑧

企業(yè)退稅指標(biāo)計(jì)算

本期銷售額環(huán)比變動(dòng)率 =(①-②)/②*100%

□正常

□異常

本期累計(jì)銷售額環(huán)比變動(dòng)率 =(③-④)/④*100%

□正常

□異常

本期銷售額同比變動(dòng)率 =(①-⑤)/⑤*100%

□正常

□異常

本期累計(jì)銷售

3����、額同比變動(dòng)率 =(③-⑥)/⑥*100%

□正常

□異常

增值稅稅負(fù)變動(dòng)率 =(⑦/③-⑧/④)/(⑧/④)*100%

□正常

□異常

企業(yè)自查情況(對指標(biāo)異常原因進(jìn)行詳細(xì)說明)

企業(yè)財(cái)務(wù)負(fù)責(zé)人:

4、 企業(yè)公章

年 月 日

稅務(wù)機(jī)關(guān)核實(shí)意見

審查員:

負(fù)責(zé)人:

5����、 年 月 日

注:1.享受增值稅即征即退優(yōu)惠政策的納稅人向稅務(wù)機(jī)關(guān)提出退稅申請時(shí),應(yīng)同時(shí)報(bào)送本表(一式一份),并就指標(biāo)異常原因進(jìn)行詳細(xì)自查����、分析。

2.經(jīng)企業(yè)自查分析����、稅務(wù)機(jī)關(guān)預(yù)評(píng)估后仍不能排除異常的,應(yīng)暫停退稅����,并按規(guī)定進(jìn)行納稅評(píng)估;經(jīng)評(píng)估仍不能排除的����,應(yīng)及時(shí)移交稅務(wù)稽查部門查處。

3.即征即退優(yōu)惠類型包括軟件產(chǎn)品超稅負(fù)退稅����、民政福利企業(yè)退稅����、資源綜合利用企業(yè)退稅等。

4.銷售額變動(dòng)率變動(dòng)幅度超過()50%的視為異常����,增值稅稅負(fù)變動(dòng)率變動(dòng)幅度超過()30%的 視為異常����。

附件二:

______

6����、________________即征即退審核評(píng)析工作底稿

納稅人名稱: 稅人識(shí)別號(hào): 稅款所屬期: 年 月 日至 年 月 日 審核評(píng)析人: 年 月 日

評(píng)析內(nèi)容

評(píng)析結(jié)果

1、納稅人銷售的產(chǎn)品是否屬于退稅范圍

2����、納稅人是否簽訂合同(協(xié)議)和規(guī)范開具發(fā)票

3、發(fā)生的業(yè)務(wù)是否真實(shí)

4����、納稅人是否按照稅法規(guī)定履行申報(bào)納稅義務(wù)

5、納稅人是否按照稅法規(guī)定準(zhǔn)確核算收入����、成本與費(fèi)用

6、退稅收入的計(jì)算是否準(zhǔn)確

7����、其他問題

合計(jì)應(yīng)調(diào)整收入

審核評(píng)析結(jié)論

附件一: 增值稅即征即退企業(yè)退稅相關(guān)指標(biāo)變動(dòng)計(jì)算表

附件一: 增值稅即征即退企業(yè)退稅相關(guān)指標(biāo)變動(dòng)計(jì)算表