《中級(jí)會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 基礎(chǔ)班講義第三章固定資產(chǎn)(1)》由會(huì)員分享��,可在線閱讀��,更多相關(guān)《中級(jí)會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 基礎(chǔ)班講義第三章固定資產(chǎn)(1)(6頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�����。

1��、

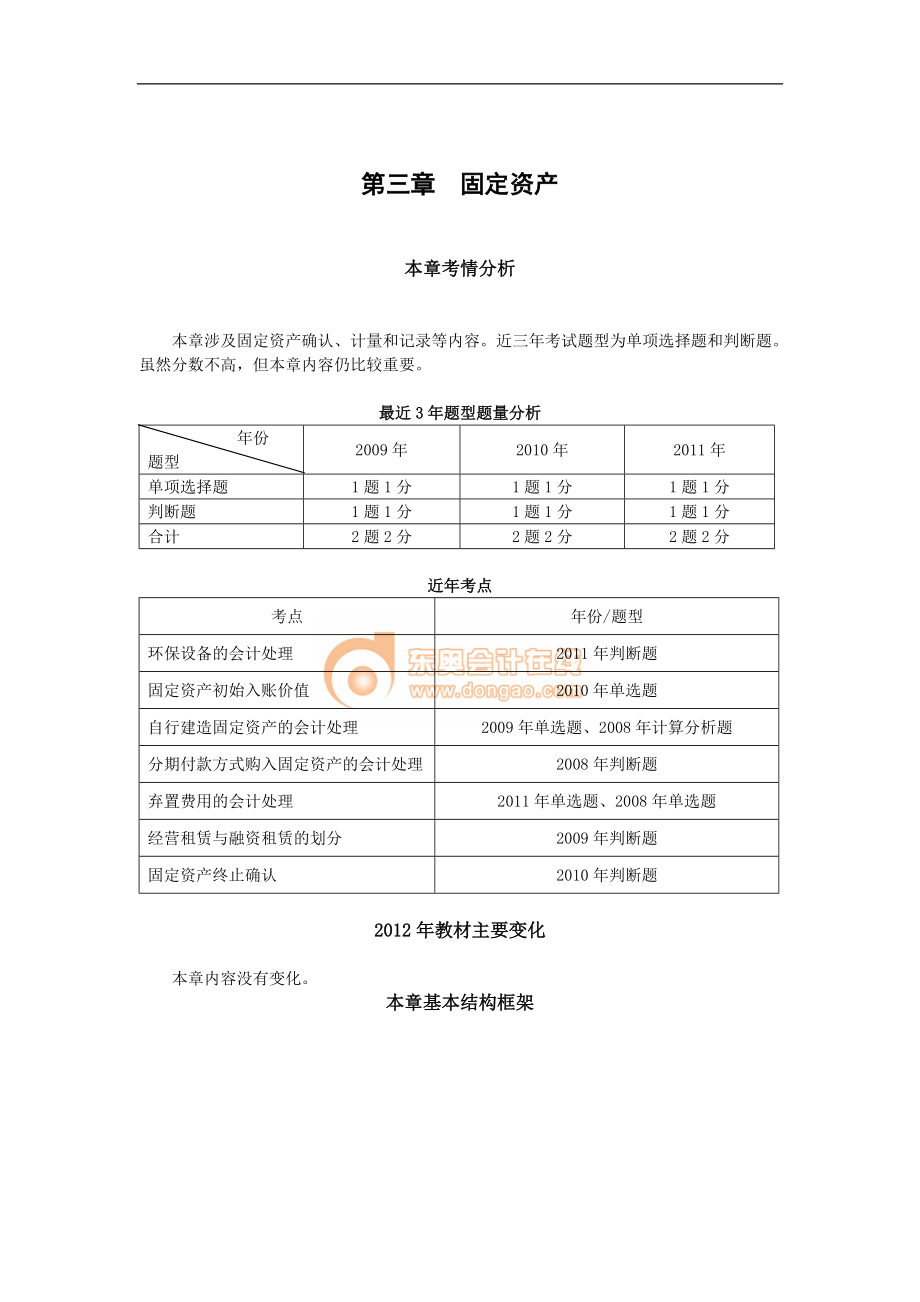

第三章 固定資產(chǎn)

本章考情分析

本章涉及固定資產(chǎn)確認(rèn)�、計(jì)量和記錄等內(nèi)容。近三年考試題型為單項(xiàng)選擇題和判斷題�。雖然分?jǐn)?shù)不高,但本章內(nèi)容仍比較重要���。

最近3年題型題量分析

年份

題型

2009年

2010年

2011年

單項(xiàng)選擇題

1題1分

1題1分

1題1分

判斷題

1題1分

1題1分

1題1分

合計(jì)

2題2分

2題2分

2題2分

近年考點(diǎn)

考點(diǎn)

年份/題型

環(huán)保設(shè)備的會(huì)計(jì)處理

2011年判斷題

固定資產(chǎn)初始入賬價(jià)值

2010年單選題

自行建造固定資產(chǎn)的會(huì)計(jì)處理

2009年單選題����、2008年計(jì)算分析題

分期

2����、付款方式購(gòu)入固定資產(chǎn)的會(huì)計(jì)處理

2008年判斷題

棄置費(fèi)用的會(huì)計(jì)處理

2011年單選題��、2008年單選題

經(jīng)營(yíng)租賃與融資租賃的劃分

2009年判斷題

固定資產(chǎn)終止確認(rèn)

2010年判斷題

2012年教材主要變化

本章內(nèi)容沒(méi)有變化�。

本章基本結(jié)構(gòu)框架

固定資產(chǎn)

固定資產(chǎn)的確認(rèn)和初始計(jì)量

固定資產(chǎn)折舊

固定資產(chǎn)的初始計(jì)量

固定資產(chǎn)的后續(xù)計(jì)量

固定資產(chǎn)的后續(xù)支出

固定資產(chǎn)終止確認(rèn)的條件

固定資產(chǎn)的處置

固定資產(chǎn)處置的會(huì)計(jì)處理

固定資產(chǎn)的確認(rèn)

第一節(jié) 固定資產(chǎn)的確認(rèn)和初始計(jì)量

一���、固定資產(chǎn)的確認(rèn)

(一)固定資產(chǎn)的定義

固

3、定資產(chǎn)�,是指同時(shí)具有下列特征的有形資產(chǎn):(1)為生產(chǎn)商品、提供勞務(wù)�����、出租或經(jīng)營(yíng)管理而持有的���;(2)使用壽命超過(guò)一個(gè)會(huì)計(jì)年度����。

(二)固定資產(chǎn)的確認(rèn)條件

固定資產(chǎn)同時(shí)滿足下列條件的���,才能予以確認(rèn):

1.與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè)�����;

2.該固定資產(chǎn)的成本能夠可靠地計(jì)量�����。

(三)固定資產(chǎn)確認(rèn)條件的具體運(yùn)用

【提示1】環(huán)保設(shè)備和安全設(shè)備也應(yīng)確認(rèn)為固定資產(chǎn)����。雖然環(huán)保設(shè)備和安全設(shè)備不能直接為企業(yè)帶來(lái)經(jīng)濟(jì)利益,但有助于企業(yè)從相關(guān)資產(chǎn)獲得經(jīng)濟(jì)利益��,或者將減少企業(yè)未來(lái)經(jīng)濟(jì)利益的流出��。

【提示2】工業(yè)企業(yè)所持有的備品備件和維修設(shè)備等資產(chǎn)通常確認(rèn)為存貨�����,但某些備品備件和維修設(shè)備需要與相關(guān)

4�����、固定資產(chǎn)組合發(fā)揮效用�����,例如民用航空運(yùn)輸企業(yè)的高價(jià)周轉(zhuǎn)件���,應(yīng)當(dāng)確認(rèn)為固定資產(chǎn)���。

【提示3】固定資產(chǎn)的各組成部分具有不同使用壽命或者以不同方式為企業(yè)提供經(jīng)濟(jì)利益����,適用不同折舊率或折舊方法的�����,應(yīng)當(dāng)分別將各組成部分確認(rèn)為單項(xiàng)固定資產(chǎn)��。

【例題1判斷題】企業(yè)購(gòu)入的環(huán)保設(shè)備���,不能通過(guò)使用直接給企業(yè)帶來(lái)經(jīng)濟(jì)利益的,不應(yīng)作為固定資產(chǎn)進(jìn)行管理和核算����。( )(2011年考題)

【答案】

【解析】企業(yè)由于安全或環(huán)保的要求購(gòu)入設(shè)備等,雖然不能直接給企業(yè)帶來(lái)未來(lái)經(jīng)濟(jì)利益��,但有助于企業(yè)從其他相關(guān)資產(chǎn)的使用獲得未來(lái)經(jīng)濟(jì)利益或者獲得更多的未來(lái)經(jīng)濟(jì)利益���,也應(yīng)確認(rèn)為固定資產(chǎn)��,例如為凈化環(huán)境或者滿足國(guó)家有關(guān)排污

5�、標(biāo)準(zhǔn)的需要購(gòu)置的環(huán)保設(shè)備。

【例題2多選題】為遵守國(guó)家有關(guān)環(huán)保法律的規(guī)定�����,2012年1月31日����,甲公司對(duì)A生產(chǎn)設(shè)備進(jìn)行停工改造,安裝環(huán)保裝置����。3月25日,新安裝的環(huán)保裝置達(dá)到預(yù)定可使用狀態(tài)并交付使用�。A生產(chǎn)設(shè)備預(yù)計(jì)使用年限為16年,已使用8年�����,安裝環(huán)保裝置后還可使用8年��;環(huán)保裝置預(yù)計(jì)使用年限為5年���。下列各項(xiàng)關(guān)于環(huán)保裝置的會(huì)計(jì)處理中���,正確的有( )�。

A.環(huán)保裝置不應(yīng)作為單項(xiàng)固定資產(chǎn)單獨(dú)確認(rèn)

B.環(huán)保裝置應(yīng)作為單項(xiàng)固定資產(chǎn)單獨(dú)確認(rèn)

C.環(huán)保裝置達(dá)到預(yù)定可使用狀態(tài)后按A生產(chǎn)設(shè)備預(yù)計(jì)使用年限計(jì)提折舊

D.環(huán)保裝置達(dá)到預(yù)定可使用狀態(tài)后按環(huán)保裝置的預(yù)計(jì)使用年限計(jì)提折舊

【答案】BD

6����、【解析】固定資產(chǎn)的各組成部分具有不同使用壽命或者以不同方式為企業(yè)提供經(jīng)濟(jì)利益,適用不同折舊率或折舊方法的�,應(yīng)當(dāng)分別將各組成部分確認(rèn)為單項(xiàng)固定資產(chǎn)。

二�、固定資產(chǎn)的初始計(jì)量

固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。

固定資產(chǎn)的成本�,是指企業(yè)購(gòu)建某項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出��。這些支出包括直接發(fā)生的價(jià)款��、相關(guān)稅費(fèi)�、運(yùn)雜費(fèi)�����、包裝費(fèi)和安裝成本等�,也包括間接發(fā)生的,如應(yīng)承擔(dān)的借款利息���、外幣借款折算差額以及應(yīng)分?jǐn)偟钠渌g接費(fèi)用�。

(一)外購(gòu)固定資產(chǎn)

企業(yè)外購(gòu)固定資產(chǎn)的成本,包括購(gòu)買(mǎi)價(jià)款�����、相關(guān)稅費(fèi)�����、使固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項(xiàng)資產(chǎn)的運(yùn)輸費(fèi)��、裝卸費(fèi)����、安裝

7、費(fèi)和專業(yè)人員服務(wù)費(fèi)等�����。外購(gòu)固定資產(chǎn)分為購(gòu)入不需要安裝的固定資產(chǎn)和購(gòu)入需要安裝的固定資產(chǎn)兩類(lèi)�����。

【提示1】2009年1月1日增值稅轉(zhuǎn)型改革后,企業(yè)購(gòu)建生產(chǎn)用固定資產(chǎn)發(fā)生的增值稅進(jìn)項(xiàng)稅額可以從銷(xiāo)項(xiàng)稅額中抵扣�。因此,此處的“相關(guān)稅費(fèi)”中不包括允許抵扣的增值稅進(jìn)項(xiàng)稅額�。

【提示2】員工培訓(xùn)費(fèi)應(yīng)計(jì)入當(dāng)期損益。

1.購(gòu)入不需要安裝的固定資產(chǎn)

相關(guān)支出直接計(jì)入固定資產(chǎn)成本�����。

2.購(gòu)入需要安裝的固定資產(chǎn)

通過(guò)“在建工程”科目核算

外購(gòu)固定資產(chǎn)的核算如下圖所示:

�

銀行存款等

在建工程

固定資產(chǎn)

③安裝完畢達(dá)到預(yù)定可使用狀態(tài)

①購(gòu)入不需安裝的固定資產(chǎn)

②需安裝�,購(gòu)買(mǎi)的價(jià)款�、發(fā)生的

8、安裝支出等

【例題3單選題】甲公司為增值稅一般納稅人�,于2009年2月3日購(gòu)進(jìn)一臺(tái)不需要安裝的生產(chǎn)設(shè)備����,收到的增值稅專用發(fā)票上注明的設(shè)備價(jià)款為3 000萬(wàn)元���,增值稅稅額為510萬(wàn)元,款項(xiàng)已支付�����;另支付保險(xiǎn)費(fèi)15萬(wàn)元���,裝卸費(fèi)5萬(wàn)元�。當(dāng)日,該設(shè)備投入使用�。假定不考慮其他因素,甲公司該設(shè)備的初始入賬價(jià)值為( )萬(wàn)元�����。(2010年考題)

A.3 000 B.3 020

C.3 510 D.3 530

【答案】B

【解析】購(gòu)入設(shè)備的增值稅進(jìn)項(xiàng)稅額可以抵扣���,甲公司該設(shè)備的初始入賬價(jià)值=3 000+15+5=3 020(萬(wàn)元)�。

9����、

3.外購(gòu)固定資產(chǎn)的其他情形

(1)以一筆款項(xiàng)購(gòu)入多項(xiàng)沒(méi)有單獨(dú)標(biāo)價(jià)的固定資產(chǎn),應(yīng)當(dāng)按照各項(xiàng)固定資產(chǎn)的公允價(jià)值比例對(duì)總成本進(jìn)行分配�����,分別確定各項(xiàng)固定資產(chǎn)的成本����。

【例題4單選題】甲公司為一家制造性企業(yè)。2012年4月1日���,為降低采購(gòu)成本�����,向乙公司一次購(gòu)進(jìn)了三套不同型號(hào)且有不同生產(chǎn)能力的設(shè)備X�、Y和Z。 甲公司以銀行存款支付貨款880 000元�����、增值稅稅額149 600元���、包裝費(fèi)20 000元����。X設(shè)備在安裝過(guò)程中領(lǐng)用生產(chǎn)用原材料賬面成本20 000元�����,支付安裝費(fèi)30 000元��。假定設(shè)備 X��、Y和 Z分別滿足固定資產(chǎn)的定義及其確認(rèn)條件��, 公允價(jià)值分別為300 000元���、250 000元��、 45

10��、0 000元��。假設(shè)不考慮其他相關(guān)稅費(fèi)�����,則 X設(shè)備的入賬價(jià)值為( )元���。

A.320 000 B.324 590

C.350 000 D.327 990

【答案】A

【解析】X設(shè)備的入賬價(jià)值=(880 000+20 000)/(300 000+250 000+450 000)300 000+20 000+30 000=320 000(元)。

(2)購(gòu)買(mǎi)固定資產(chǎn)的價(jià)款超過(guò)正常信用條件延期支付�,實(shí)質(zhì)上具有融資性質(zhì)的,固定資產(chǎn)的成本以購(gòu)買(mǎi)價(jià)款的現(xiàn)值為基礎(chǔ)確定�����。實(shí)際支付的價(jià)款與購(gòu)買(mǎi)價(jià)款的現(xiàn)值之間

11����、的差額�����,應(yīng)當(dāng)在信用期間內(nèi)采用實(shí)際利率法進(jìn)行攤銷(xiāo)���,攤銷(xiāo)金額除滿足借款費(fèi)用資本化條件應(yīng)當(dāng)計(jì)入固定資產(chǎn)成本外,均應(yīng)當(dāng)在信用期間內(nèi)確認(rèn)為財(cái)務(wù)費(fèi)用�����,計(jì)入當(dāng)期損益��。

【例題5判斷題】企業(yè)購(gòu)入不需要安裝的生產(chǎn)設(shè)備�����,購(gòu)買(mǎi)價(jià)款超過(guò)正常信用條件延期支付���,實(shí)質(zhì)上具有融資性的����,應(yīng)當(dāng)以購(gòu)買(mǎi)價(jià)款的現(xiàn)值為基礎(chǔ)確定其成本��。( )(2008年考題)

【答案】√

【例題6計(jì)算分析題】A公司2010年1月1日從C公司購(gòu)入N型機(jī)器作為固定資產(chǎn)使用�����,該機(jī)器已收到�����,不需安裝���。購(gòu)貨合同約定���,N型機(jī)器的總價(jià)款為2 000萬(wàn)元,分3年支付�, 2010年12月31日支付1 000萬(wàn)元,2011年12月31日支付600萬(wàn)元��, 2012

12�����、年12月31日支付400萬(wàn)元��。假定A公司3年期銀行借款年利率為6%�。

已知:(P/F,6%��,1)=0.9434;(P/F���,6%�,2)=0.8900���;(P/F����,6%���,3)=0.8396����。

要求:編制購(gòu)入固定資產(chǎn)���、未確認(rèn)融資費(fèi)用攤銷(xiāo)���、支付長(zhǎng)期應(yīng)付款的會(huì)計(jì)分錄。

【答案】

固定資產(chǎn)入賬價(jià)值=1 0000.9434+6000.8900+4000.8396=1 813.24(萬(wàn)元)

長(zhǎng)期應(yīng)付款入賬價(jià)值為2 000萬(wàn)元

未確認(rèn)融資費(fèi)用=2 000-1 813.24=186.76(萬(wàn)元)

借:固定資產(chǎn) 1 813.24

未確認(rèn)融資費(fèi)用

13�、 186.76

貸:長(zhǎng)期應(yīng)付款 2 000

2010年12月31日

本期未確認(rèn)融資費(fèi)用攤銷(xiāo)=期初攤余成本實(shí)際利率

=期初應(yīng)付本金余額實(shí)際利率

=(期初長(zhǎng)期應(yīng)付款余額-期初未確認(rèn)融資費(fèi)用余額)實(shí)際利率

未確認(rèn)融資費(fèi)用攤銷(xiāo)=(2 000-186.76)6%=108.79(萬(wàn)元)

借:財(cái)務(wù)費(fèi)用 108.79

貸:未確認(rèn)融資費(fèi)用 108.79

借:長(zhǎng)期應(yīng)付款

14、 1 000

貸:銀行存款 1 000

2011年12月31日

未確認(rèn)融資費(fèi)用攤銷(xiāo)=[(2 000-1 000)-(186.76-108.79)]6%=55.32(萬(wàn)元)

借:財(cái)務(wù)費(fèi)用 55.32

貸:未確認(rèn)融資費(fèi)用 55.32

借:長(zhǎng)期應(yīng)付款 600

貸:銀行存款 600

2012年12月31日

未

15���、確認(rèn)融資費(fèi)用攤銷(xiāo)=186.76-108.79-55.32=22.65(萬(wàn)元)

借:財(cái)務(wù)費(fèi)用 22.65

貸:未確認(rèn)融資費(fèi)用 22.65

借:長(zhǎng)期應(yīng)付款 400

貸:銀行存款 400

(二)自行建造固定資產(chǎn)

1.自營(yíng)方式建造固定資產(chǎn)

企業(yè)通過(guò)自營(yíng)方式建造的固定資產(chǎn)���,其入賬價(jià)值應(yīng)當(dāng)按照該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出確定���,包括直接材料���、直接人工�、直接機(jī)械施工費(fèi)

16����、等。

工程完工后剩余的工程物資���,如轉(zhuǎn)作本企業(yè)庫(kù)存材料的����,按其實(shí)際成本或計(jì)劃成本轉(zhuǎn)作企業(yè)的庫(kù)存材料�����。存在可抵扣增值稅進(jìn)項(xiàng)稅額的���,應(yīng)按減去增值稅進(jìn)項(xiàng)稅額后的實(shí)際成本或計(jì)劃成本�,轉(zhuǎn)作企業(yè)的庫(kù)存材料。

盤(pán)盈����、盤(pán)虧、報(bào)廢�、毀損的工程物資,減去保險(xiǎn)公司�、過(guò)失人賠償部分后的差額,工程項(xiàng)目尚未完工的��,計(jì)入或沖減所建工程項(xiàng)目的成本�����;工程已經(jīng)完工的��,計(jì)入當(dāng)期營(yíng)業(yè)外收支���。

盤(pán)盈���、盤(pán)虧、報(bào)廢、毀損的工程物資凈損益的會(huì)計(jì)處理如下圖所示:

盤(pán)盈����、盤(pán)虧、報(bào)廢��、毀損的工程物資凈損益的處理

工程項(xiàng)目尚未完工

工程已經(jīng)完工

計(jì)入或沖減所建工程項(xiàng)目的成本

計(jì)入當(dāng)期營(yíng)業(yè)外收支

所建造的固定資產(chǎn)已達(dá)到預(yù)

17��、定可使用狀態(tài)����,但尚未辦理竣工決算的����,應(yīng)當(dāng)自達(dá)到預(yù)定可使用狀態(tài)之日起,根據(jù)工程預(yù)算���、造價(jià)或者工程實(shí)際成本等�����,按暫估價(jià)值轉(zhuǎn)入固定資產(chǎn)�����,并按有關(guān)計(jì)提固定資產(chǎn)折舊的規(guī)定��,計(jì)提固定資產(chǎn)折舊��。待辦理竣工決算手續(xù)后再調(diào)整原來(lái)的暫估價(jià)值�����,但不需要調(diào)整原已計(jì)提的折舊額�����。

自營(yíng)工程核算如下圖所示:

①購(gòu)入工程物資

②領(lǐng)用工程物資

⑥工程達(dá)到預(yù)定可使用狀態(tài)

③用銀行存款支付的其他費(fèi)用

④分配工程人員工資

⑤工程項(xiàng)目領(lǐng)用本企業(yè)產(chǎn)品或原材料

銀行存款等

工程物資

在建工程

固定資產(chǎn)

應(yīng)付職工薪酬

庫(kù)存商品(或原材料)

【提示】企業(yè)建造生產(chǎn)線等動(dòng)產(chǎn)領(lǐng)用生產(chǎn)用材料��,不需要將材料購(gòu)入時(shí)

18��、的進(jìn)項(xiàng)稅額轉(zhuǎn)出���;但建造廠房等不動(dòng)產(chǎn)領(lǐng)用材料時(shí)����,則需要將材料購(gòu)入時(shí)的進(jìn)項(xiàng)稅額轉(zhuǎn)出�。

【例題7單選題】某企業(yè)購(gòu)入一臺(tái)需要安裝的生產(chǎn)用設(shè)備,取得的增值稅專用發(fā)票上注明的設(shè)備買(mǎi)價(jià)為50 000元�,增值稅稅額為8 500元����,支付的運(yùn)雜費(fèi)和保險(xiǎn)費(fèi)為3 500元�,設(shè)備安裝時(shí)領(lǐng)用工程用材料價(jià)值1 000元(不含增值稅),支付有關(guān)人員工資2 000元�����。該固定資產(chǎn)的成本為( )元�。

A.65 170 B.62 000

C.56 500 D.63 170

【答案】C

【解析】該固定資產(chǎn)的成本=50 000+3 500+1 000+2 000=56 500(元)。

中級(jí)會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 基礎(chǔ)班講義第三章固定資產(chǎn)(1)

中級(jí)會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 基礎(chǔ)班講義第三章固定資產(chǎn)(1)