《經(jīng)濟(jì)師《中級(jí)財(cái)政稅收》串講講義第六章所得稅制度》由會(huì)員分享�����,可在線閱讀�����,更多相關(guān)《經(jīng)濟(jì)師《中級(jí)財(cái)政稅收》串講講義第六章所得稅制度(8頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�����。

1�����、第六章所得稅制度

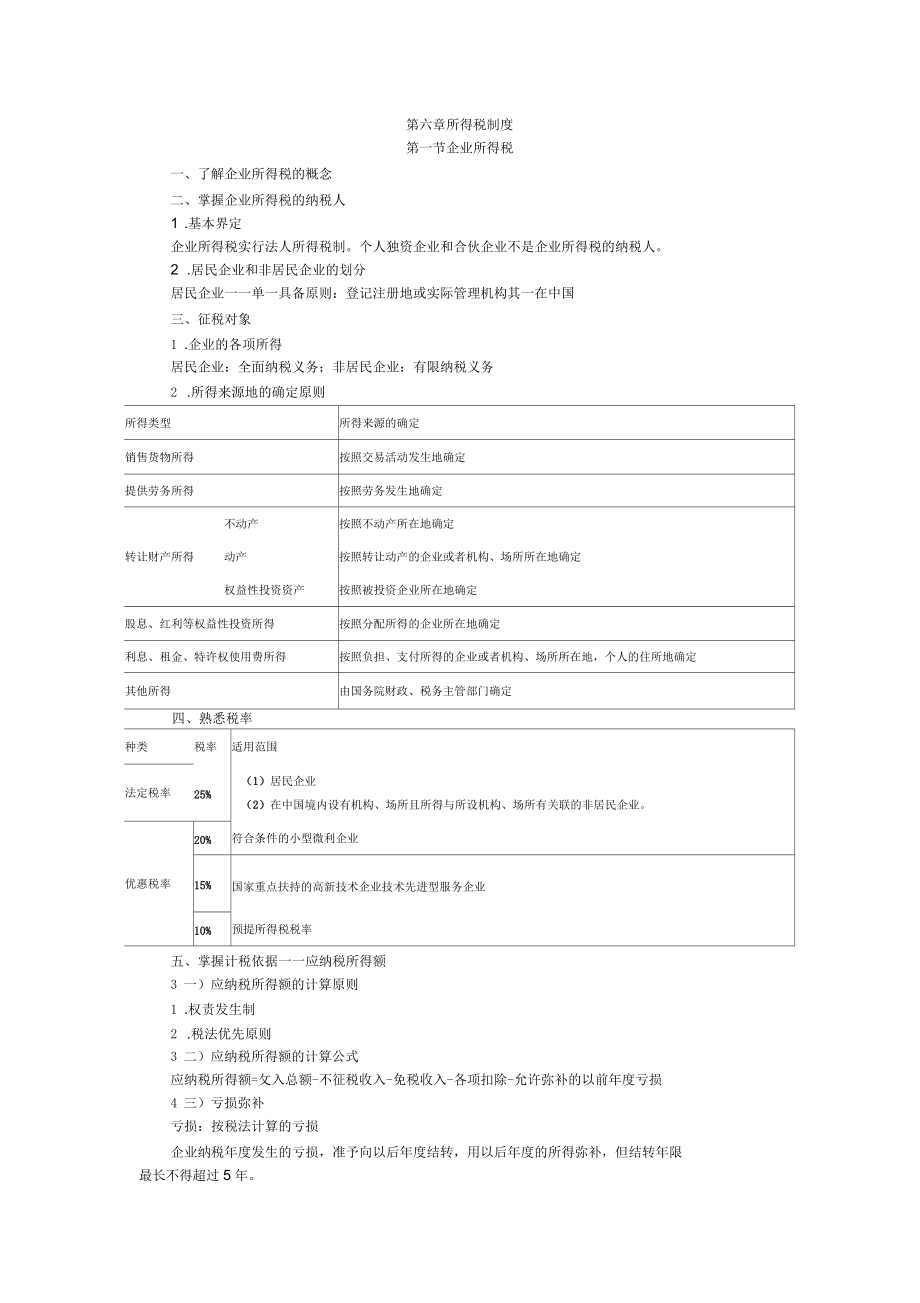

第一節(jié)企業(yè)所得稅

一�����、了解企業(yè)所得稅的概念

二�����、掌握企業(yè)所得稅的納稅人

1 .基本界定

企業(yè)所得稅實(shí)行法人所得稅制�����。個(gè)人獨(dú)資企業(yè)和合伙企業(yè)不是企業(yè)所得稅的納稅人�����。

2 .居民企業(yè)和非居民企業(yè)的劃分

居民企業(yè)一一單一具備原則:登記注冊(cè)地或?qū)嶋H管理機(jī)構(gòu)其一在中國(guó)

三�����、征稅對(duì)象

1 .企業(yè)的各項(xiàng)所得

居民企業(yè):全面納稅義務(wù)�����;非居民企業(yè):有限納稅義務(wù)

2 .所得來(lái)源地的確定原則

所得類型

所得來(lái)源的確定

銷售貨物所得

按照交易活動(dòng)發(fā)生地確定

提供勞務(wù)所得

按照勞務(wù)發(fā)生地確定

不動(dòng)產(chǎn)

按照不動(dòng)產(chǎn)所在地確定

轉(zhuǎn)讓財(cái)產(chǎn)所得

動(dòng)產(chǎn)

按照轉(zhuǎn)讓動(dòng)產(chǎn)

2�����、的企業(yè)或者機(jī)構(gòu)�����、場(chǎng)所所在地確定

權(quán)益性投資資產(chǎn)

按照被投資企業(yè)所在地確定

股息�����、紅利等權(quán)益性投資所得

按照分配所得的企業(yè)所在地確定

利息、租金�����、特許權(quán)使用費(fèi)所得

按照負(fù)擔(dān)�����、支付所得的企業(yè)或者機(jī)構(gòu)�����、場(chǎng)所所在地�����,個(gè)人的住所地確定

其他所得

由國(guó)務(wù)院財(cái)政�����、稅務(wù)主管部門確定

四�����、熟悉稅率

種類

稅率

適用范圍

法定稅率

25%

(1)居民企業(yè)

(2)在中國(guó)境內(nèi)設(shè)有機(jī)構(gòu)�����、場(chǎng)所且所得與所設(shè)機(jī)構(gòu)�����、場(chǎng)所有關(guān)聯(lián)的非居民企業(yè)�����。

優(yōu)惠稅率

20%

符合條件的小型微利企業(yè)

15%

國(guó)家重點(diǎn)扶持的高新技術(shù)企業(yè)技術(shù)先進(jìn)型服務(wù)企業(yè)

10%

預(yù)提所得稅稅率

五�����、

3�����、掌握計(jì)稅依據(jù)一一應(yīng)納稅所得額

3 一)應(yīng)納稅所得額的計(jì)算原則

1 .權(quán)責(zé)發(fā)生制

2 .稅法優(yōu)先原則

3 二)應(yīng)納稅所得額的計(jì)算公式

應(yīng)納稅所得額=攵入總額-不征稅收入-免稅收入-各項(xiàng)扣除-允許彌補(bǔ)的以前年度虧損

4 三)虧損彌補(bǔ)

虧損:按稅法計(jì)算的虧損

企業(yè)納稅年度發(fā)生的虧損�����,準(zhǔn)予向以后年度結(jié)轉(zhuǎn)�����,用以后年度的所得彌補(bǔ),但結(jié)轉(zhuǎn)年限

最長(zhǎng)不得超過5年�����。�

(四)清算所得

清算所得=全部資產(chǎn)可變現(xiàn)價(jià)彳1或者交易價(jià)格-資產(chǎn)的計(jì)稅基礎(chǔ)-清算費(fèi)用-相關(guān)稅費(fèi)+債

務(wù)清償損益

(五)非居民企業(yè)應(yīng)納稅所得額的計(jì)算

1.股息�����、紅利等權(quán)益性投資收益和利息�����、租金�����、特許權(quán)使用費(fèi)所得�����,以收入全

4�����、額為應(yīng)納

稅所得額�����。

收入類型

收入的確認(rèn)

股息�����、紅利等權(quán)益性投資收益

除另有規(guī)定外�����,按照被投資方做出利潤(rùn)分配決定的日期確認(rèn)收入的實(shí)現(xiàn)�����。

2.轉(zhuǎn)讓財(cái)產(chǎn)所得�����,以收入全額減除財(cái)產(chǎn)凈值后的余額為應(yīng)納稅所得額�����。

3.其他所得�����,參照前兩項(xiàng)規(guī)定的方法計(jì)算應(yīng)納稅所得額。

六�����、掌握收入確認(rèn)

1.區(qū)分不征稅收入和免稅收入

利息�����、租金�����、特許權(quán)使用費(fèi)收入

按合同約定的應(yīng)付日期確認(rèn)收入�����。在應(yīng)付當(dāng)天�����,無(wú)論是否收到�����,都要確認(rèn)收入�����。

七�����、掌握稅前扣除

(一)掌握稅前扣除的基本原則

(二)稅前扣除的主要項(xiàng)目

1 .工資�����、薪金

企業(yè)發(fā)生的合理的工資�����、薪金支出�����,準(zhǔn)予扣除

2 .補(bǔ)充保險(xiǎn)

企

5�����、業(yè)為在本企業(yè)任職或受雇的全體員工支付的補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)�����、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi),分別

在不超過職工工資總額5兩準(zhǔn)內(nèi)的部分�����,準(zhǔn)予扣除�����;超過部分�����,不予扣除

3 .利息

非金融企業(yè)向非金融企業(yè)借款的利息支出�����,不高于按照金融企業(yè)同期同類貸款利率計(jì)算

的數(shù)額的部分�����,準(zhǔn)予扣除�����。

企業(yè)為購(gòu)置�����、建造和生產(chǎn)固定資產(chǎn)�����、無(wú)形資產(chǎn)和經(jīng)過12個(gè)月以上的建造才能達(dá)到預(yù)定

可銷售狀態(tài)的存貨而發(fā)生的借款�����,在有關(guān)資產(chǎn)購(gòu)建期間發(fā)生的借款費(fèi)用�����,應(yīng)作為資本性支出

計(jì)入有關(guān)資產(chǎn)的成本�����,并按稅法規(guī)定扣除�����。

4 .職工福利費(fèi)

企業(yè)發(fā)生的職工福利費(fèi)支出�����,不超過工資薪金總額14%勺部分,準(zhǔn)予扣除

5 .工會(huì)經(jīng)費(fèi)

企業(yè)撥繳的職工工會(huì)

6�����、經(jīng)費(fèi)支出�����,不超過工資薪金總額2%勺部分�����,準(zhǔn)予扣除

6 .職工教育經(jīng)費(fèi)

除另有規(guī)定外�����,企業(yè)發(fā)生的職工教育經(jīng)費(fèi)支出�����,不超過工資薪金總額2.5%的部分�����,準(zhǔn)

予扣除�����;超過部分�����,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除�����。

7 .業(yè)務(wù)招待費(fèi)

企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出�����,按照發(fā)生額的60咐口除�����,但最高不

得超過當(dāng)年銷售(營(yíng)業(yè))收入的5%°�����。

8 .廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)

企業(yè)發(fā)生的符合條件的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)�����,除另有規(guī)定外,不超過當(dāng)年銷售(營(yíng)業(yè))

收入15%勺部分�����,準(zhǔn)予扣除�����;超過部分�����,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除�����。

9 .環(huán)境保護(hù)�����、生態(tài)恢復(fù)等方面的專項(xiàng)資金

10 .境內(nèi)機(jī)構(gòu)�����、場(chǎng)所分?jǐn)偩惩?/p>

7、總機(jī)構(gòu)費(fèi)用

非居民企業(yè)在中國(guó)境內(nèi)設(shè)立的機(jī)構(gòu)�����、場(chǎng)所�����,就其中國(guó)境外總機(jī)構(gòu)發(fā)生的與該機(jī)構(gòu)�����、場(chǎng)所

生產(chǎn)經(jīng)營(yíng)有關(guān)的費(fèi)用�����,能夠提供總機(jī)構(gòu)出具的費(fèi)用匯集范圍�����、定額�����、分配依據(jù)和方法等證明

文件�����,并合理分?jǐn)偟?����,?zhǔn)予扣除�����。

11 .公益性捐贈(zèng)支出

納稅人發(fā)生的公益性捐贈(zèng)支出在年度利潤(rùn)總額12%^內(nèi)(含)的�����,準(zhǔn)予扣除�����。

(三)禁止稅前扣除的項(xiàng)目

1 .向投資者支付的股息�����、紅利等權(quán)益性投資收益款項(xiàng)

2 .企業(yè)所得稅稅款

3 .稅收滯納金一一違法支出

4 .罰金�����、罰款和被沒收財(cái)物的損失一一違法支出

5 .超標(biāo)的捐贈(zèng)支出以及非公益性捐贈(zèng)支出

6 .贊助支出

7 .未經(jīng)核定的準(zhǔn)備金支出

8 .除

8、企業(yè)依照國(guó)家有關(guān)規(guī)定為特殊工種職工支付的人身安全保險(xiǎn)費(fèi)和國(guó)務(wù)院財(cái)政�����、稅務(wù)

主管部門規(guī)定可以扣除的其它商業(yè)保險(xiǎn)費(fèi)外�����,企業(yè)為投資者或者職工支付的商業(yè)保險(xiǎn)費(fèi)�����。

9 .企業(yè)依法提取的用于環(huán)境保護(hù)�����、生態(tài)恢復(fù)等方面的專項(xiàng)資金�����,提取后改變用途的�����。

10 .企業(yè)之間支付的管理費(fèi)�����、企業(yè)內(nèi)營(yíng)業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi)�����,以及非

銀行企業(yè)內(nèi)營(yíng)業(yè)機(jī)構(gòu)之間支付的利息

其他內(nèi)容自己看

八�����、熟悉資產(chǎn)的稅務(wù)處理

(一)資產(chǎn)稅務(wù)處理的基本原則

企業(yè)的各項(xiàng)資產(chǎn)�����,以歷史成本為計(jì)稅基礎(chǔ)�����。

(二)固定資產(chǎn)的稅務(wù)處理

1 .了解固定資產(chǎn)的計(jì)稅基礎(chǔ)

2 .熟悉不得計(jì)提折舊的固定資產(chǎn)

3 .了解固定資產(chǎn)的折舊方

9�����、法:直線法

4.熟悉最短折舊年限

(1)房屋�����、建筑物:20年

(2)飛機(jī)、火車�����、輪船�����、機(jī)器�����、機(jī)械和其他生產(chǎn)設(shè)備:10年

(3)與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的器具�����、工具�����、家具等:5年

(4)飛機(jī)�����、火車�����、輪船以外的運(yùn)輸工具:4年

(5)電子設(shè)備:3年

(三)生產(chǎn)性生物資產(chǎn)的稅務(wù)處理

1 .了解生產(chǎn)性生物資產(chǎn)的計(jì)稅基礎(chǔ)和折舊方法

2 .熟悉最短折舊年限

林木類生產(chǎn)性生物資產(chǎn)最短折舊年限為10年�����;

畜類生產(chǎn)性生物資產(chǎn)最短折舊年限為3年�����。

(四)無(wú)形資產(chǎn)的稅務(wù)處理

3 .了解無(wú)形資產(chǎn)的計(jì)稅基礎(chǔ)�����、不得計(jì)算攤銷扣除的無(wú)形資產(chǎn)

4 .熟悉無(wú)形資產(chǎn)的攤銷

(1)無(wú)形資產(chǎn)按照直線法計(jì)算的攤銷費(fèi)

10�����、用�����,準(zhǔn)予扣除

(2)無(wú)形資產(chǎn)的攤銷年限不得少于10年

作為投資或受讓的無(wú)形資產(chǎn)�����,有關(guān)法律規(guī)定或者合同約定了使用年限的,可以按照規(guī)定

或約定的使用年限分期攤銷

(3)外購(gòu)商譽(yù)的支出�����,在企業(yè)整體轉(zhuǎn)讓或清算時(shí)�����,準(zhǔn)予扣除�����。

(五)其他資產(chǎn)的稅務(wù)處理

1.熟悉長(zhǎng)期待攤費(fèi)用的稅務(wù)處理

范圍

最短攤銷年限

(1)已足額提取折舊的固定資產(chǎn)的改建支出

按照固定資產(chǎn)預(yù)計(jì)尚可使用年限分期攤銷

(2)租入固定資產(chǎn)的改建支出

按照合同約定的剩余租賃期限分期攤銷

(3)固定資產(chǎn)的大修理支出

按照固定資產(chǎn)尚可使用年限分期攤銷

(4)其他應(yīng)當(dāng)作為長(zhǎng)期待攤費(fèi)用的支出

攤銷年限不得低于3年

2.

11�����、投資資產(chǎn)的稅務(wù)處理

企業(yè)對(duì)外投資期間�����,投資資產(chǎn)的成本在計(jì)算應(yīng)納稅所得額時(shí)不得扣除�����。企業(yè)在轉(zhuǎn)讓或者

處置投資資產(chǎn)時(shí)�����,投資資產(chǎn)的成本�����,準(zhǔn)予扣除�����。

5 .存貨的稅務(wù)處理

存貨的計(jì)價(jià)方法無(wú)后進(jìn)先出法�����。計(jì)價(jià)方法一經(jīng)選用�����,不得隨意變更�����。

(六)企業(yè)重組的稅務(wù)處理

1 .基本規(guī)定

企業(yè)重組�����,包括企業(yè)法律形式改變、債務(wù)重組�����、股權(quán)收購(gòu)�����、資產(chǎn)收購(gòu)�����、合并�����、分立等�����。

2 .一般性稅務(wù)處理規(guī)定

在交易發(fā)生時(shí)�����,確認(rèn)有關(guān)資產(chǎn)的轉(zhuǎn)讓所得或損失�����;相關(guān)資產(chǎn)應(yīng)當(dāng)按照交易價(jià)格重新確定

計(jì)稅基礎(chǔ)�����。

3.特殊性稅務(wù)處理規(guī)定

企業(yè)重組同時(shí)符合下列條件的�����,適用特殊性稅務(wù)處理規(guī)定:

(1)具有合理的商業(yè)目的�����,且不

12�����、以減少�����、免除或者推遲繳納稅款為主要目的�����。

(2)被收購(gòu)、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例�����。

(3)企業(yè)重組后的連續(xù)12個(gè)月內(nèi)不改變重組資產(chǎn)原來(lái)的實(shí)質(zhì)性經(jīng)營(yíng)活動(dòng)�����。

(4)重組交易對(duì)價(jià)中涉及股權(quán)支付金額不低于交易支付總額的85%

(5)企業(yè)重組中取得股權(quán)支付的原主要股東�����,在重組后連續(xù)12個(gè)月內(nèi)�����,不得轉(zhuǎn)讓所取得

的股權(quán)�����。

稅務(wù)處理:

(1)股權(quán)支付部分:暫不確認(rèn)有關(guān)資產(chǎn)的轉(zhuǎn)讓所得或損失

(2)非股權(quán)支付部分:在交易當(dāng)期確認(rèn)相應(yīng)的資產(chǎn)轉(zhuǎn)讓所得或損失�����,并調(diào)整相應(yīng)資產(chǎn)的計(jì)稅基礎(chǔ)

九、掌握應(yīng)納稅額的計(jì)算

(一)應(yīng)納稅額的計(jì)算公式

應(yīng)納稅額=應(yīng)納稅所得額X適用稅率-減免稅額-

13�����、抵免稅額

(二)境外所得已納稅額的抵免

1 .直接抵免+間接抵免

2 .我國(guó)實(shí)行限額抵免�����,抵免限額應(yīng)當(dāng)分國(guó)(地區(qū))不分項(xiàng)計(jì)算

3 .境外所得納稅時(shí):遵循“多不退�����,少要補(bǔ)”的原則

十�����、掌握稅收優(yōu)惠

1 .企業(yè)從事國(guó)家重點(diǎn)扶持的公共基礎(chǔ)設(shè)施項(xiàng)目的投資經(jīng)營(yíng)所得�����、從事符合條件的環(huán)境保

護(hù)�����、節(jié)能節(jié)水項(xiàng)目的所得�����,自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營(yíng)收入所屬納稅年度起�����,實(shí)行“三免三

減半”的稅收優(yōu)惠政策�����。

2 .關(guān)于技術(shù)轉(zhuǎn)讓所得的稅收優(yōu)惠

在一個(gè)納稅年度內(nèi)�����,居民企業(yè)技術(shù)轉(zhuǎn)讓所得不超過500萬(wàn)元的部分�����,免征企業(yè)所得稅�����;

超過500萬(wàn)元的部分�����,減半征收企業(yè)所得稅。

3 .加計(jì)扣除——研究開發(fā)費(fèi)用加計(jì)

14�����、50咐口除�����;支付給殘疾職工的工資加計(jì)100嚙口除�����。

4 .創(chuàng)業(yè)投資企業(yè)投資抵免

創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的�����,可以按

照其投資額的70%在股權(quán)才I有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額�����;當(dāng)年不足抵扣的�����,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣�����。

5 .加速折舊的規(guī)定

企業(yè)的固定資產(chǎn)由于技術(shù)進(jìn)步或處于強(qiáng)震動(dòng)�����、高腐蝕狀態(tài)的�����,確需加速折舊的�����,可以縮

短折舊年限或者采取加速折舊的方法�����。

6 .減計(jì)收入

企業(yè)綜合利用資源�����,生產(chǎn)符合國(guó)家產(chǎn)業(yè)政策規(guī)定的產(chǎn)品取得的收入�����,可以在計(jì)算應(yīng)納稅

所得額時(shí),減按90%十入收入總額�����。

7.專用設(shè)備投資抵免

企業(yè)購(gòu)置并

15�����、實(shí)際使用稅法規(guī)定的環(huán)境保護(hù)�����、節(jié)能節(jié)水�����、安全生產(chǎn)等專用設(shè)備的�����,該專用

設(shè)備的投資額的10%T以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免�����;當(dāng)年不足抵免的�����,可以在以后5個(gè)納稅年度結(jié)轉(zhuǎn)抵免�����。

十一�����、熟悉源泉扣繳

扣繳義務(wù)人每次代扣的稅款�����,應(yīng)當(dāng)自代扣之日起7日內(nèi)繳入國(guó)庫(kù)�����。

十二�����、掌握特別納稅調(diào)整

(一)轉(zhuǎn)讓定價(jià)調(diào)整

調(diào)整方法:1.可比非受控價(jià)格法�����;2.再銷售價(jià)格法;3.成本加成法�����;4.交易凈利潤(rùn)法;5.利潤(rùn)分割法�����;6.其他符合獨(dú)立交易原則的方法�����。

(二)成本分?jǐn)倕f(xié)議

企業(yè)可以按照獨(dú)立交易原則與其關(guān)聯(lián)方分?jǐn)偣餐l(fā)生的成本�����,達(dá)成成本分?jǐn)倕f(xié)議�����。企業(yè)

與其關(guān)聯(lián)方分?jǐn)偝杀緯r(shí)�����,應(yīng)當(dāng)按照成本與預(yù)期收益相配比的原則

16�����、進(jìn)行分?jǐn)偂?

企業(yè)與其關(guān)聯(lián)方分?jǐn)偝杀緯r(shí)違反上述規(guī)定的�����,其自行分?jǐn)偟某杀静坏迷谟?jì)算應(yīng)納稅所得

額時(shí)扣除�����。

(三)預(yù)約定價(jià)安排

(四)提供相關(guān)資料

(五)核定應(yīng)納稅所得額

(六)受控外國(guó)企業(yè)規(guī)則

由居民企業(yè)�����,或者由居民企業(yè)和中國(guó)居民控制的設(shè)立在實(shí)際稅負(fù)低于12.5%稅率水平的

國(guó)家(地區(qū))的企業(yè)�����,并非由于合理的經(jīng)營(yíng)需要而對(duì)利潤(rùn)不作分配或者減少分配的�����,上述利潤(rùn)

中應(yīng)歸屬于該居民企業(yè)的部分�����,應(yīng)當(dāng)計(jì)入該居民企業(yè)的當(dāng)期收入。

(七)防范資本弱化規(guī)定

企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過以下規(guī)定而發(fā)生的利息支出�����,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除:(1)金融企業(yè)�����,5:1�����;(2)

17�����、其他企業(yè)�����,2:1�����。

(八)一般反避稅規(guī)則

企業(yè)實(shí)施其他不具有合理商業(yè)目的的安排而減少其應(yīng)納稅收入或者所得額的�����,稅務(wù)機(jī)關(guān)

有權(quán)按照合理方法調(diào)整�����。

(九)加收利息

稅務(wù)機(jī)關(guān)依法對(duì)企業(yè)做出特別納稅調(diào)整的�����,應(yīng)對(duì)補(bǔ)征的稅款�����,自稅款所屬年度的次年6

月1日起至補(bǔ)繳稅款之日止的補(bǔ)稅期間�����,按日計(jì)算加收利息�����。加收的利息,不得在計(jì)算應(yīng)納

稅所得額時(shí)扣除�����。

利息應(yīng)當(dāng)按照稅款所屬納稅年度中國(guó)人民銀行公布的與補(bǔ)稅期間同期的人民幣貸款基準(zhǔn)利率加5個(gè)百分點(diǎn)計(jì)算�����。

企業(yè)依法提供有關(guān)資料的�����,可以只按前述的人民幣貸款基準(zhǔn)利率計(jì)算利息�����。

(十)追溯調(diào)整

企業(yè)與其關(guān)聯(lián)方之間的業(yè)務(wù)往來(lái)�����,不符合獨(dú)立交易原則�����,或者企

18�����、業(yè)實(shí)施其他不具有合理

商業(yè)目的安排的�����,稅務(wù)機(jī)關(guān)有權(quán)在該業(yè)務(wù)發(fā)生的納稅年度起10年內(nèi)�����,進(jìn)行納稅調(diào)整�����。

十三�����、熟悉征收管理

注意居民企業(yè)在中國(guó)境內(nèi)設(shè)立不具有法人資格的營(yíng)業(yè)機(jī)構(gòu)的�����,應(yīng)當(dāng)匯總計(jì)算并繳納企業(yè)

所得稅�����;除國(guó)務(wù)院另有規(guī)定外,企業(yè)之間不得合并繳納企業(yè)所得稅�����。

居民企業(yè)在中國(guó)境內(nèi)跨地區(qū)設(shè)立的不具有法人資格的營(yíng)業(yè)機(jī)構(gòu)的�����,應(yīng)當(dāng)匯總計(jì)算并繳納

企業(yè)所得稅�����,實(shí)行“統(tǒng)一計(jì)算�����、分級(jí)管理�����、就地預(yù)繳�����、匯總清算�����、財(cái)政調(diào)庫(kù)”的企業(yè)所得稅征收管理辦法?����?倷C(jī)構(gòu)應(yīng)按照以前年度分支機(jī)構(gòu)的經(jīng)營(yíng)收入�����、職工工資和資產(chǎn)總額三個(gè)因素

計(jì)算分支機(jī)構(gòu)應(yīng)分?jǐn)偹枚惪畹谋壤?

第二節(jié)個(gè)人所得稅

一�����、了解個(gè)人所得稅的概念

19�����、二�����、掌握個(gè)人所得稅的納稅人

包括中國(guó)公民�����、個(gè)體工商戶�����、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)的個(gè)人投資者�����,在華取得所得的

外籍人員(包括無(wú)國(guó)籍人員)和港�����、澳�����、臺(tái)同胞�����。

按照住所和居住時(shí)間兩個(gè)標(biāo)準(zhǔn)�����,分為居民納稅人和非居民納稅人�����。掌握其劃分與納稅義

務(wù)。

三�����、熟悉個(gè)人所得稅的征稅對(duì)象

工資�����、薪金所得�����,個(gè)體工商戶的生產(chǎn)�����、經(jīng)營(yíng)所得�����,對(duì)企事業(yè)單位的承包經(jīng)營(yíng)�����、承租經(jīng)營(yíng)的所得�����,勞務(wù)報(bào)酬所得�����,稿酬所得�����,特許權(quán)使用費(fèi)所得�����,利息�����、股息�����、紅利所得,財(cái)產(chǎn)租賃所得�����,財(cái)產(chǎn)轉(zhuǎn)讓所得�����,偶然所得�����,其他所得�����。

四�����、熟悉個(gè)人所得稅的稅率——超額累進(jìn)稅率和比例稅率�����。

1 .工資�����、薪金所得:適用5%~45啕超額累進(jìn)稅率

承租經(jīng)營(yíng)所得

20�����、適用

2 .個(gè)體工商戶的生產(chǎn)�����、經(jīng)營(yíng)所得和對(duì)企事業(yè)單位的承包經(jīng)營(yíng)�����、

的超額累進(jìn)稅率

3 .掌握勞務(wù)報(bào)酬所得的稅率

適用比例稅率�����,稅率為20%有加成征稅的規(guī)定�����,實(shí)際上為三級(jí)超額累進(jìn)稅率�����。

4 .稿酬所得:適用比例稅率,稅率為20%并按應(yīng)納稅額減征30%實(shí)際稅率為14%

5 .其他�����,包括特許權(quán)使用費(fèi)所得�����,利息�����、股息�����、紅利所得�����,財(cái)產(chǎn)租賃所得�����,財(cái)產(chǎn)轉(zhuǎn)讓所

得�����,偶然所得和其他所得�����,適用比例稅率�����,稅率為20%

儲(chǔ)蓄存款在2008年10月9日后孳生的利息所得�����,暫免征收個(gè)人所得稅�����。

五�����、掌握個(gè)人所得稅的計(jì)稅依據(jù)——應(yīng)納稅所得額

應(yīng)納稅所得額=攵入額-稅法規(guī)定的扣除項(xiàng)目或扣除金額

1 .工資

21�����、薪金所得:每月收入額減除費(fèi)用2000元后的余額,為應(yīng)納稅所得額�����;熟悉附加減除費(fèi)用(2800元)的規(guī)定�����。

在中國(guó)境內(nèi)兩處或者兩處以上取得的工資�����、薪金所得的應(yīng)納稅所得額的計(jì)算:合并計(jì)算�����,

只能一次扣除2000元

2 .勞務(wù)報(bào)酬所得�����、稿酬所得�����、特許權(quán)使用費(fèi)所得�����、財(cái)產(chǎn)租賃所得:每次收入不超過4000元的�����,減除費(fèi)用800元;4000元以上的�����,減除20%勺費(fèi)用

3 .財(cái)產(chǎn)轉(zhuǎn)讓所得:以轉(zhuǎn)讓財(cái)產(chǎn)的收入額減除財(cái)產(chǎn)原值和合理費(fèi)用后的余額�����,為應(yīng)納稅所

得額

4 .利息�����、股息�����、紅利所得�����;偶然所得和其他所得:以每次收入額為應(yīng)納稅所得額

5 .公益事業(yè)捐贈(zèng)扣除:一般公益、救濟(jì)性捐贈(zèng)額的扣除以不超過納稅人申報(bào)

22�����、應(yīng)納稅所得額的30私限�����;個(gè)人通過非營(yíng)利的社會(huì)團(tuán)體和國(guó)家機(jī)關(guān)向農(nóng)村義務(wù)教育的捐贈(zèng)�����,準(zhǔn)予在繳納個(gè)人所得稅前的所得額中全額扣除�����。

六�����、掌握個(gè)人所得稅應(yīng)納稅額的計(jì)算

1 .應(yīng)納稅額的計(jì)算

應(yīng)納稅額=應(yīng)納稅所得額x適用稅率(-速算扣除數(shù))

2 .個(gè)人所得稅的稅收抵免規(guī)定

納稅人從中國(guó)境外取得的所得�����,準(zhǔn)予其在應(yīng)納稅額中扣除已在境外繳納的個(gè)人所得稅稅額�����,但扣除額不得超過該納稅人境外所得依照中國(guó)稅法規(guī)定計(jì)算的應(yīng)納稅額�����。

超過部分不得在本納稅年度的應(yīng)納稅額中扣除�����,但是可以在以后納稅年度的該國(guó)家或者

地區(qū)抵免限額的余額中補(bǔ)扣�����,補(bǔ)扣期限最長(zhǎng)不得超過5年�����。

七�����、掌握稅收優(yōu)惠

免納個(gè)人所得稅�����、經(jīng)批準(zhǔn)可以減征個(gè)人所得稅

八、征收管理

1 .掌握自行納稅申報(bào)的有關(guān)規(guī)定一一納稅義務(wù)人�����、納稅期限

2 .熟悉代扣代繳的有關(guān)規(guī)定:個(gè)人所得稅以支付所得的單位或者個(gè)人為扣繳義務(wù)人�����?����??

繳義務(wù)人每月所扣的稅款�����,應(yīng)當(dāng)在次月7日內(nèi)繳入國(guó)庫(kù)�����。對(duì)扣繳義務(wù)人所扣繳的稅款�����,付給2%勺手續(xù)費(fèi)。

經(jīng)濟(jì)師《中級(jí)財(cái)政稅收》串講講義第六章所得稅制度

經(jīng)濟(jì)師《中級(jí)財(cái)政稅收》串講講義第六章所得稅制度