《其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表【參考優(yōu)選】》由會(huì)員分享���,可在線閱讀��,更多相關(guān)《其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表【參考優(yōu)選】(13頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索��。

1���、

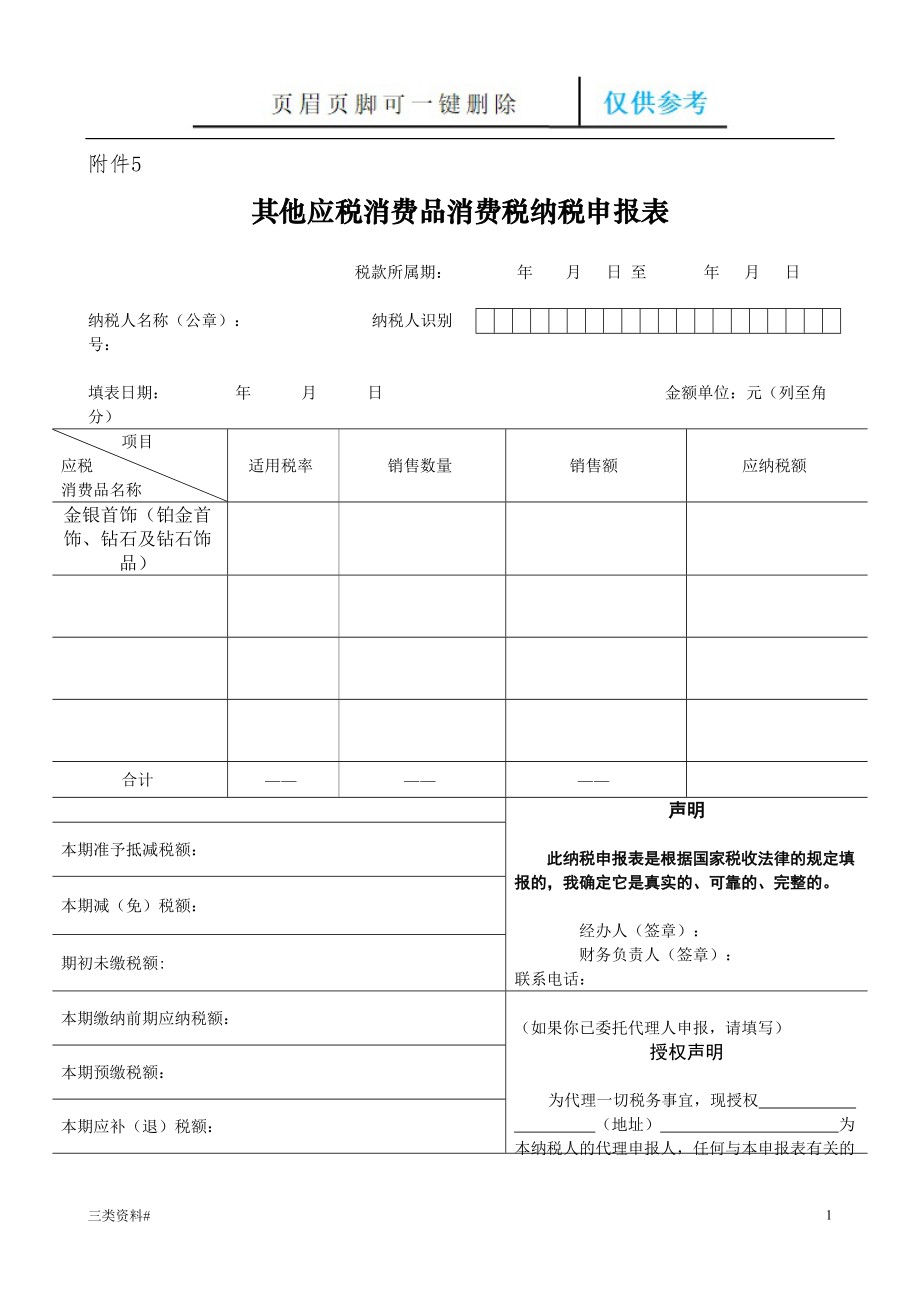

附件5

其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表

稅款所屬期: 年 月 日 至 年 月 日

納稅人名稱(公章): 納稅人識(shí)別號(hào):

填表日期: 年 月 日

2���、 金額單位:元(列至角分)

項(xiàng)目

應(yīng)稅

消費(fèi)品名稱

適用稅率

銷售數(shù)量

銷售額

應(yīng)納稅額

金銀首飾(鉑金首飾��、鉆石及鉆石飾品)

合計(jì)

——

——

——

聲明

此納稅申報(bào)表是根據(jù)國(guó)家稅收法律的規(guī)定填報(bào)的���,我確定它是真實(shí)的�����、可靠的���、完整的。

經(jīng)辦人(簽章):

財(cái)務(wù)負(fù)責(zé)人(簽章):

聯(lián)系電話:

本期準(zhǔn)予抵減稅額:

本期減(免)稅額:

期初未繳稅額:

本期繳納前期應(yīng)納稅

3��、額:

(如果你已委托代理人申報(bào)�����,請(qǐng)?zhí)顚?xiě))

授權(quán)聲明

為代理一切稅務(wù)事宜,現(xiàn)授權(quán)

(地址) 為

本納稅人的代理申報(bào)人�,任何與本申報(bào)表有關(guān)的往來(lái)文件,都可寄予此人����。

授權(quán)人簽章:

本期預(yù)繳稅額:

本期應(yīng)補(bǔ)(退)稅額:

期末未繳稅額:

以下由稅務(wù)機(jī)關(guān)填寫(xiě)

受理人(簽章): 受理日期: 年 月 日 受理稅務(wù)機(jī)關(guān)(章):�填表說(shuō)明

一、本表限化妝品��、貴重首飾及珠寶玉石�、

4、鞭炮焰火����、汽車輪胎、摩托車��、高爾夫球及球具�、高檔手表、游艇����、木制一次性筷子、實(shí)木地板等消費(fèi)稅納稅人使用。

二��、本表“應(yīng)稅消費(fèi)品名稱”和“適用稅率”按照以下內(nèi)容填寫(xiě):

化妝品:30%��;貴重首飾及珠寶玉石:10%�;金銀首飾(鉑金首飾、鉆石及鉆石飾品):5%����;鞭炮焰火:15%;汽車輪胎(除子午線輪胎外):3%�����;汽車輪胎(限子午線輪胎)���;3%(免稅);摩托車(排量>250毫升):10%�����;摩托車(排量≤250毫升):3%����;高爾夫球及球具:10%;高檔手表:20%���;游艇:10%���;木制一次性筷子:5%�;實(shí)木地板:5%�����。

三�����、本表“銷售數(shù)量”為《中華人民共和國(guó)消費(fèi)稅暫行條例》����、《中華人民共和國(guó)消費(fèi)稅暫

5、行條例實(shí)施細(xì)則》及其他法規(guī)��、規(guī)章規(guī)定的當(dāng)期應(yīng)申報(bào)繳納消費(fèi)稅的應(yīng)稅消費(fèi)品銷售(不含出口免稅)數(shù)量����。計(jì)量單位是:汽車輪胎為套;摩托車為輛�����;高檔手表為只;游艇為艘�;實(shí)木地板為平方米;木制一次性筷子為萬(wàn)雙�����;化妝品�、貴重首飾及珠寶玉石(含金銀首飾、鉑金首飾��、鉆石及鉆石飾品)�����、鞭炮焰火�����、高爾夫球及球具按照納稅人實(shí)際使用的計(jì)量單位填寫(xiě)并在本欄中注明��。

四���、本表“銷售額”為《中華人民共和國(guó)消費(fèi)稅暫行條例》、《中華人民共和國(guó)消費(fèi)稅暫行條例實(shí)施細(xì)則》及其他法規(guī)、規(guī)章規(guī)定的當(dāng)期應(yīng)申報(bào)繳納消費(fèi)稅的應(yīng)稅消費(fèi)品銷售(不含出口免稅)收入����。

五、根據(jù)《中華人民共和國(guó)消費(fèi)稅暫行條例》的規(guī)定��,本表“應(yīng)納稅額”計(jì)算公式如下:

6���、

應(yīng)納稅額=銷售額×適用稅率

六�、本表“本期準(zhǔn)予扣除稅額” 按本表附件一的本期準(zhǔn)予扣除稅款合計(jì)金額填寫(xiě)��。

七����、本表“本期減(免)稅額”不含出口退(免)稅額。

八�����、本表“期初未繳稅額”填寫(xiě)本期期初累計(jì)應(yīng)繳未繳的消費(fèi)稅額��,多繳為負(fù)數(shù)�����。其數(shù)值等于上期“期末未繳稅額”。

九�、本表“本期繳納前期應(yīng)納稅額”填寫(xiě)本期實(shí)際繳納入庫(kù)的前期消費(fèi)稅額。

十����、本表“本期預(yù)繳稅額”填寫(xiě)納稅申報(bào)前已預(yù)先繳納入庫(kù)的本期消費(fèi)稅額。

十一�����、本表“本期應(yīng)補(bǔ)(退)稅額” 計(jì)算公式如下���,多繳為負(fù)數(shù):

本期應(yīng)補(bǔ)(退)稅額=應(yīng)納稅額(合計(jì)欄金額)-本期準(zhǔn)予扣除稅額-本期減(免)稅額-本期預(yù)繳稅額

十二��、本表“期末未繳稅

7���、額” 計(jì)算公式如下,多繳為負(fù)數(shù):

期末未繳稅額=期初未繳稅額+本期應(yīng)補(bǔ)(退)稅額-本期繳納前期應(yīng)納稅額

十三�、本表為A4豎式,所有數(shù)字小數(shù)點(diǎn)后保留兩位����。一式二份�,一份納稅人留存�,一份稅務(wù)機(jī)關(guān)留存��。

�附1

本期準(zhǔn)予扣除稅額計(jì)算表

稅款所屬期: 年 月 日 至 年 月 日

納稅人名稱(公章): 納稅人識(shí)別

8���、號(hào):

填表日期: 年 月 日 金額單位:元(列至角分)

應(yīng)稅消費(fèi)品名稱

項(xiàng)目

合計(jì)

當(dāng)期準(zhǔn)予扣除的委托加工應(yīng)稅消費(fèi)品已納稅款計(jì)算

期初庫(kù)存委托加工應(yīng)稅消費(fèi)品已納稅款

——

當(dāng)期收回委托加工應(yīng)稅消費(fèi)品已納稅款

——

期末庫(kù)存委托加工應(yīng)稅消費(fèi)品已納稅款

——

當(dāng)期準(zhǔn)予扣除委托加工應(yīng)稅消費(fèi)品已納稅款

當(dāng)期準(zhǔn)予扣除

9���、的外購(gòu)應(yīng)稅消費(fèi)品已納稅款計(jì)算

期初庫(kù)存外購(gòu)應(yīng)稅消費(fèi)品買(mǎi)價(jià)

——

當(dāng)期購(gòu)進(jìn)應(yīng)稅消費(fèi)品買(mǎi)價(jià)

——

期末庫(kù)存外購(gòu)應(yīng)稅消費(fèi)品買(mǎi)價(jià)

——

外購(gòu)應(yīng)稅消費(fèi)品適用稅率

——

當(dāng)期準(zhǔn)予扣除外購(gòu)應(yīng)稅消費(fèi)品已納稅款

本期準(zhǔn)予扣除稅款合計(jì)

�填表說(shuō)明

一、本表作為《其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表》的附報(bào)資料�,由外購(gòu)或委托加工收回應(yīng)稅消費(fèi)品后連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的納稅人填報(bào)。

二�、本表“應(yīng)稅消費(fèi)品名稱”填寫(xiě)化妝品、珠寶玉石���、鞭炮焰火���、汽車輪胎、摩托車(排量>250毫升���、摩托車(排量≤250毫升)�、高爾夫球及球

10�、具、木制一次性筷子����、實(shí)木地板��。

三��、根據(jù)《國(guó)家稅務(wù)總局關(guān)于用外購(gòu)和委托加工收回的應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品征收消費(fèi)稅問(wèn)題的通知》(國(guó)稅發(fā)[1995]94號(hào))的規(guī)定���,本表“當(dāng)期準(zhǔn)予扣除的委托加工應(yīng)稅消費(fèi)品已納稅款”計(jì)算公式如下:

當(dāng)期準(zhǔn)予扣除的委托加工應(yīng)稅消費(fèi)品已納稅款=期初庫(kù)存委托加工應(yīng)稅消費(fèi)品已納稅款+當(dāng)期收回委托加工應(yīng)稅消費(fèi)品已納稅款-期末庫(kù)存委托加工應(yīng)稅消費(fèi)品已納稅款

四、根據(jù)《國(guó)家稅務(wù)總局關(guān)于用外購(gòu)和委托加工收回的應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品征收消費(fèi)稅問(wèn)題的通知》(國(guó)稅發(fā)[1995]94號(hào))的規(guī)定��,本表“當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品已納稅款”計(jì)算公式如下:

當(dāng)期準(zhǔn)予扣除的外購(gòu)

11���、應(yīng)稅消費(fèi)品已納稅款=(期初庫(kù)存外購(gòu)應(yīng)稅消費(fèi)品買(mǎi)價(jià)+當(dāng)期購(gòu)進(jìn)應(yīng)稅消費(fèi)品買(mǎi)價(jià)-期末庫(kù)存外購(gòu)應(yīng)稅消費(fèi)品買(mǎi)價(jià))×外購(gòu)應(yīng)稅消費(fèi)品適用稅率

五�、本表“本期準(zhǔn)予扣除稅款合計(jì)”為本期外購(gòu)及委托加工收回應(yīng)稅消費(fèi)品后連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品準(zhǔn)予扣除應(yīng)稅消費(fèi)品已納稅款的合計(jì)數(shù)����,應(yīng)與《其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表》中對(duì)應(yīng)項(xiàng)目一致。

六����、本表為A4豎式,所有數(shù)字小數(shù)點(diǎn)后保留兩位���。一式二份����,一份納稅人留存�����,一份稅務(wù)機(jī)關(guān)留存����。

�附2

準(zhǔn)予扣除消費(fèi)稅憑證明細(xì)表

稅款所屬期: 年 月 日 至 年 月 日

12、

納稅人名稱(公章): 納稅人識(shí)別號(hào):

填表日期: 年 月 日 金額單位:元(列至角分)

應(yīng)稅消費(fèi)品名稱

憑證類別

憑證號(hào)碼

開(kāi)票日期

數(shù)量

金額

適用稅率

消費(fèi)稅稅額

13����、

14、

合計(jì)

——

——

——

——

——

——

�填表說(shuō)明

一�����、本表作為《其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表》的附報(bào)資料�,由外購(gòu)或委托加工收回應(yīng)稅消費(fèi)品后連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的納稅人填報(bào)。

二�����、本表“應(yīng)稅消費(fèi)品名稱”填寫(xiě)高爾夫球及球具��、木制一次性筷子、實(shí)木地板�����。

三��、本表“憑證類別”填寫(xiě)準(zhǔn)予扣除憑證名稱���,如:增值稅專用發(fā)票����、海關(guān)進(jìn)口消費(fèi)稅專用繳款書(shū)�、代扣代收稅款憑證。

四�����、本表“憑證號(hào)碼”填寫(xiě)準(zhǔn)予扣除憑證的號(hào)碼���。

五���、本表“開(kāi)票日期”填寫(xiě)準(zhǔn)予扣除憑證的開(kāi)票

15、日期。

六��、本表“數(shù)量”填寫(xiě)準(zhǔn)予扣除憑證載明的應(yīng)稅消費(fèi)品數(shù)量��,并在本欄中注明計(jì)量單位���。

七��、本表“金額”填寫(xiě)準(zhǔn)予扣除憑證載明的應(yīng)稅消費(fèi)品金額。

八�、本表“適用稅率”填寫(xiě)應(yīng)稅消費(fèi)品的適用稅率。

九���、本表“消費(fèi)稅稅額”填寫(xiě)憑該準(zhǔn)予扣除憑證申報(bào)抵扣的消費(fèi)稅稅額�。

十�����、本表為A4豎式�����,所有數(shù)字小數(shù)點(diǎn)后保留兩位���。一式二份�����,一份納稅人留存�����,一份稅務(wù)機(jī)關(guān)留存����。

�附3

本期代收代繳稅額計(jì)算表

稅款所屬期: 年 月 日 至 年 月 日

16、

納稅人名稱(公章): 納稅人識(shí)別號(hào):

填表日期: 年 月 日 金額單位:元(列至角分)

應(yīng)稅消費(fèi)品名稱

項(xiàng)目

合計(jì)

適用稅率

——

受托加工數(shù)量

——

同類產(chǎn)品銷售價(jià)格

——

材料成本

——

加

17�����、工費(fèi)

——

組成計(jì)稅價(jià)格

——

本期代收代繳稅款

�填表說(shuō)明

一����、本表作為《其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表》的附報(bào)資料,由應(yīng)稅消費(fèi)品受托加工方填報(bào)�����。

二���、本表“應(yīng)稅消費(fèi)品名稱”和“稅率”按照以下內(nèi)容填寫(xiě):

化妝品:30%��;貴重首飾及珠寶玉石:10%����;金銀首飾(鉑金首飾、鉆石及鉆石飾品):5%���;鞭炮焰火:15%�����;汽車輪胎:3%;摩托車(排量>250毫升):10%�;摩托車(排量≤250毫升):3%;高爾夫球及球具:10%����;高檔手表:20%;游艇:10%���;木制一次性筷子:5%�;實(shí)木地板:5%�。

三、本表“受托加工數(shù)量”的計(jì)量單位

18、是:汽車輪胎為套��;摩托車為輛�;高檔手表為只;游艇為艘�;實(shí)木地板為平方米;木制一次性筷子為萬(wàn)雙�����;化妝品�����、貴重首飾及珠寶玉石(含金銀首飾����、鉑金首飾、鉆石及鉆石飾品)��、鞭炮焰火�����、高爾夫球及球具按照受托方實(shí)際使用的計(jì)量單位填寫(xiě)并在本欄中注明����。

四�、本表“同類產(chǎn)品銷售價(jià)格”為受托方同類產(chǎn)品銷售價(jià)格�����。

五����、根據(jù)《中華人民共和國(guó)消費(fèi)稅暫行條例》的規(guī)定,本表“組成計(jì)稅價(jià)格”的計(jì)算公式如下:

組成計(jì)稅價(jià)格=(材料成本+加工費(fèi))÷(1-消費(fèi)稅稅率)

六���、根據(jù)《中華人民共和國(guó)消費(fèi)稅暫行條例》的規(guī)定�,本表“本期代收代繳稅款” 的計(jì)算公式如下:

(一)當(dāng)受托方有同類產(chǎn)品銷售價(jià)格時(shí)

本期代收代繳稅款=同類產(chǎn)

19�、品銷售價(jià)格×受托加工數(shù)量×適用稅率

(二)當(dāng)受托方?jīng)]有同類產(chǎn)品銷售價(jià)格時(shí)

本期代收代繳稅款=組成計(jì)稅價(jià)格×適用稅率

七、本表為A4豎式����,所有數(shù)字小數(shù)點(diǎn)后保留兩位�����。一式二份����,一份納稅人留存�,一份稅務(wù)機(jī)關(guān)留存����。�附4

生產(chǎn)經(jīng)營(yíng)情況表

稅款所屬期: 年 月 日 至 年 月 日

納稅人名稱(公章): 納稅人識(shí)別

20、號(hào):

填表日期: 年 月 日 金額單位:元(列至角分)

應(yīng)稅消費(fèi)品名稱

項(xiàng)目

生產(chǎn)數(shù)量

銷售數(shù)量

委托加工收回應(yīng)稅消費(fèi)品直接銷售數(shù)量

委托加工收回應(yīng)稅消費(fèi)品直接銷售額

出口免稅銷售數(shù)量

出口免稅銷售額

�填表說(shuō)明

一�、本表為

21、年報(bào)�,作為《其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表》的附報(bào)資料,由納稅人于年度終了后填寫(xiě)���,次年1月份辦理消費(fèi)稅納稅申報(bào)時(shí)報(bào)送��。

二����、本表“應(yīng)稅消費(fèi)品”�����、“銷售數(shù)量”填寫(xiě)要求同《其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表》����。

三�����、本表“生產(chǎn)數(shù)量”��,填寫(xiě)本期生產(chǎn)的產(chǎn)成品數(shù)量��,計(jì)量單位應(yīng)與銷售數(shù)量一致��。

四����、本表 “出口免稅銷售數(shù)量”和“出口免稅銷售額”為享受出口免稅政策的應(yīng)稅消費(fèi)品銷售數(shù)量和銷售額��。

五���、本表計(jì)量單位:汽車輪胎為套����;摩托車為輛�����;高檔手表為只����;游艇為艘;實(shí)木地板為平方米�����;木制一次性筷子為萬(wàn)雙�����;化妝品��、貴重首飾及珠寶玉石(含金銀首飾�����、鉑金首飾���、鉆石及鉆石飾品)����、鞭炮焰火�、高爾夫球及球具按照納稅人實(shí)際使用的計(jì)量單位填寫(xiě)并在本欄中注明。

六��、本表為A4豎式。所有數(shù)字小數(shù)點(diǎn)后保留兩位�����。一式二份���,一份納稅人留存��,一份稅務(wù)機(jī)關(guān)留存��。

13

三類資料#

其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表【參考優(yōu)選】

其他應(yīng)稅消費(fèi)品消費(fèi)稅納稅申報(bào)表【參考優(yōu)選】