《財(cái)務(wù)管理課件 第四章籌資管理(下)》由會(huì)員分享���,可在線閱讀�����,更多相關(guān)《財(cái)務(wù)管理課件 第四章籌資管理(下)(6頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�。

1��、第四章 籌資管理(下)

· 第一節(jié) 資本成本

一����、資本成本的概念���、性質(zhì)及作用

1、概念

? 資本成本是企業(yè)為籌措和使用資金而付出的代價(jià)���。

? 它包括籌資費(fèi)用(手續(xù)費(fèi)�、發(fā)行費(fèi)等)和使用費(fèi)用(股利�����、利息��、債息等)兩部分。

? 資本成本一般以相對(duì)數(shù)表示��,即資本成本率。

? 個(gè)別資本成本:長期借款成本、債券成本�����、普通股成本�、優(yōu)先股成本�����、留存收益成本

? 綜合資本成本:按各項(xiàng)目的比重加權(quán)估算

2�����、性質(zhì):

? 從價(jià)值屬性看�,它是投資收益的再分配�����,屬于利潤范疇����;

? 從計(jì)算與應(yīng)用價(jià)值看,它屬于預(yù)測成本��。

3���、作用

? 資本成本是比較籌資方式���、選擇

2、追加籌資方案的依據(jù)����。

? 資本成本是評(píng)價(jià)投資項(xiàng)目����,比較投資方案和追加投資決策的主要經(jīng)濟(jì)標(biāo)準(zhǔn)�。

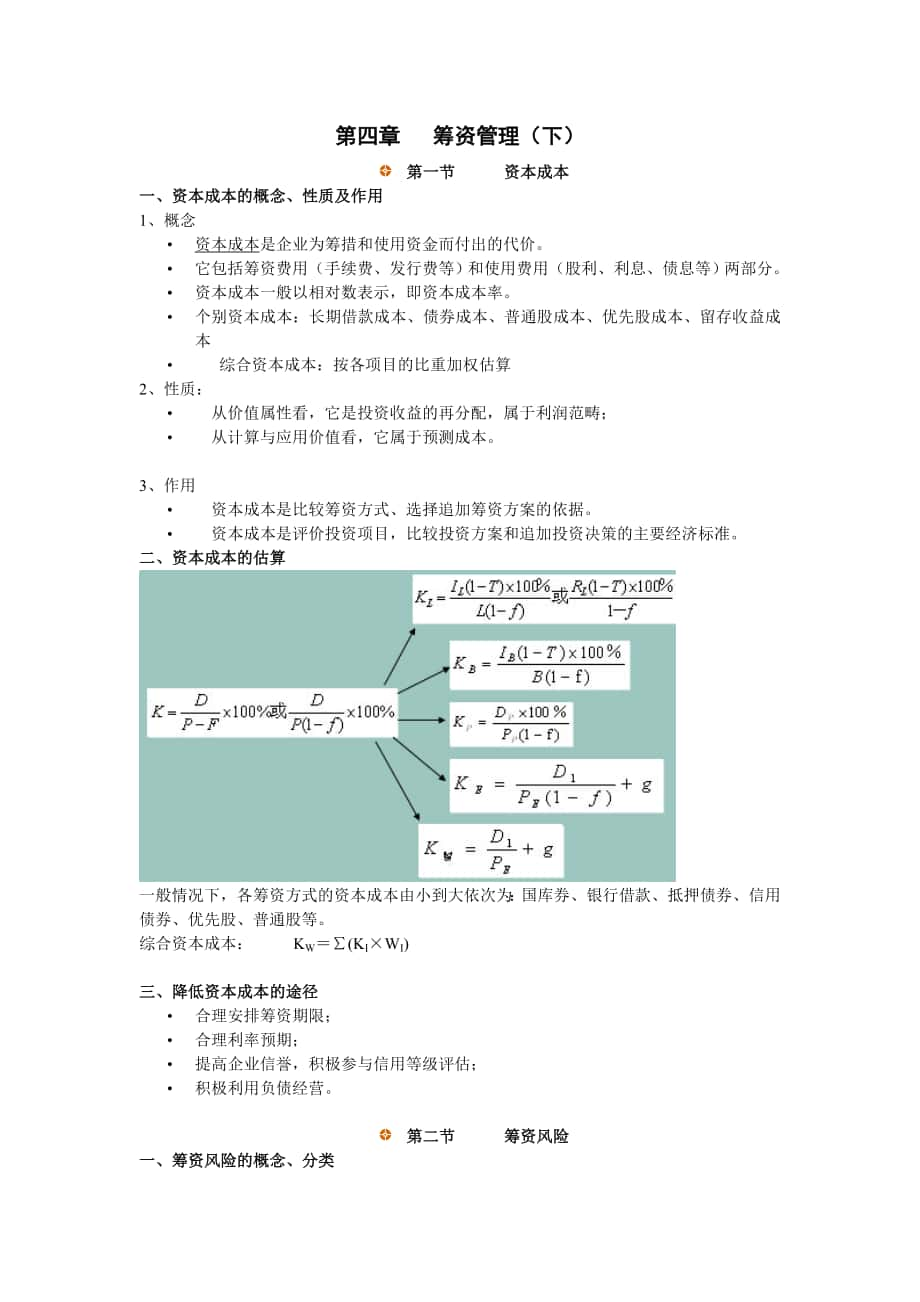

二���、資本成本的估算

一般情況下�����,各籌資方式的資本成本由小到大依次為:國庫券����、銀行借款����、抵押債券���、信用債券��、優(yōu)先股����、普通股等。

綜合資本成本: KW=∑(KI×WI)

三���、降低資本成本的途徑

? 合理安排籌資期限��;

? 合理利率預(yù)期��;

? 提高企業(yè)信譽(yù)���,積極參與信用等級(jí)評(píng)估;

? 積極利用負(fù)債經(jīng)營�。

· 第二節(jié) 籌資風(fēng)險(xiǎn)

一、籌資風(fēng)險(xiǎn)的概念�����、分類

? 概念:籌資風(fēng)險(xiǎn)又稱財(cái)務(wù)風(fēng)險(xiǎn)����,是指由于負(fù)債籌資而引起的到期不能償債的可

3、能性及由此而形成的凈資產(chǎn)收益率的波動(dòng)����。

? 分類:

現(xiàn)金性籌資風(fēng)險(xiǎn)

--個(gè)別風(fēng)險(xiǎn)、支付風(fēng)險(xiǎn)�����、理財(cái)不當(dāng)引起

收支性籌資風(fēng)險(xiǎn)

--整體風(fēng)險(xiǎn)�、終極風(fēng)險(xiǎn)、經(jīng)營不當(dāng)引起

二�、風(fēng)險(xiǎn)與杠桿效應(yīng)

1.經(jīng)營風(fēng)險(xiǎn)

經(jīng)營風(fēng)險(xiǎn)是企業(yè)在不使用債務(wù)或不考慮投資來源中是否有負(fù)債的前提下,企業(yè)未來收益的不確定性����,它與資產(chǎn)的經(jīng)營效率直接相關(guān)。

經(jīng)營風(fēng)險(xiǎn)的影響因素:

產(chǎn)品需求

產(chǎn)品售價(jià)

產(chǎn)品成本

4�、 調(diào)整價(jià)格的能力、

固定成本的比重

2.經(jīng)營杠桿效應(yīng)

經(jīng)營杠桿效應(yīng)一般用經(jīng)營杠桿系數(shù)表示�,體現(xiàn)為息稅前利潤變動(dòng)與銷售額變動(dòng)間的倍率關(guān)系。

· 經(jīng)營杠桿系數(shù)的含義:

· (1)在固定成本不變的情況下�����,經(jīng)營杠桿系數(shù)說明了銷售額增長(減少)所引起利潤變動(dòng)的幅度��。

如DOL為1.25��,表明銷售額增長1倍,利潤會(huì)增長1.25倍���。

· (2)在固定成本不變的情況下,銷售額越大���,經(jīng)營杠桿系數(shù)越小,經(jīng)營風(fēng)險(xiǎn)也越小����。反之就越大。

· (3)當(dāng)銷售額處于盈虧臨界點(diǎn)時(shí)���,經(jīng)營杠桿系數(shù)趨于無窮大�����。

3.財(cái)務(wù)杠桿效應(yīng)--利用債務(wù)籌資帶來的額外收益

5�、· 它包括兩種基本形態(tài):

· 資本與負(fù)債結(jié)構(gòu)比例不變,EBIT變動(dòng)對(duì)所有者權(quán)益的影響�。

· EBIT不變,改變資本與負(fù)債結(jié)構(gòu)比例對(duì)所有者權(quán)益的影響���。

1)資本結(jié)構(gòu)不變�����、息稅前利潤變動(dòng)下的杠桿效應(yīng)

例:某企業(yè)資產(chǎn)總額為100萬元����,負(fù)債資本比例為60:40,借款年利率為10%�����,企業(yè)基期息稅前利潤率為10%��,公司計(jì)劃期的息稅前利潤率有10%增長到30%����,假定所得稅率為25%��。

項(xiàng)目

基期

變動(dòng)期

變動(dòng)幅度

息稅前利潤

10

30

30-10/10=200%

利息

6

6

?

稅前利潤

4

24

?

稅額(25%)

1

6

?

稅后利潤

6�����、3

18

?

凈資產(chǎn)額

40

40

?

凈資產(chǎn)收益率

7.5%

45%

45%-7.5%/7.5%=500%

財(cái)務(wù)杠桿系數(shù)是指普通股每股收益變動(dòng)相當(dāng)于息稅前利潤變動(dòng)率的倍數(shù)��。即:

財(cái)務(wù)杠桿系數(shù)的含義:

當(dāng)息稅前利潤率增長(或下降)1倍時(shí)����,凈資產(chǎn)收益率或每股凈收益將增長(或下降)DFL倍��。

凈資產(chǎn)收益率的增長率=

財(cái)務(wù)杠桿系數(shù)(DFL)×息稅前利潤增長率

例:某企業(yè)資產(chǎn)總額為100萬元����,負(fù)債資本比例為60:40�,借款年利率為10%,企業(yè)基期息稅前利潤率為10%�����,公司計(jì)劃期的息稅前利潤率有10%增長到30%����,假定所得稅率為25%,問:凈資產(chǎn)收益率將

7���、增長多少���?

DFL=100×10%/(100×10%-60×10%)=2.5

凈資產(chǎn)收益率增長率=(30%-10%)/10%×2.5=5.0

2)息稅前利潤不變情況下,負(fù)債比的變動(dòng)對(duì)資本利潤率的影響

稅前資本利潤率=資產(chǎn)利潤率+

負(fù)債/資本×(資產(chǎn)利潤率-負(fù)債利率)

稅后資本利潤率=稅前資本利潤率×(1-稅率)

例:某企業(yè)總資產(chǎn)為100萬元��,負(fù)債與資本的比例為50:50��,資產(chǎn)利潤率為30%��,負(fù)債利率為12%,稅率為25%����,則企業(yè)稅后資本利潤率為多少?

稅前資本利潤率=30%+1×(30

8��、%-12%)=48%

稅后資本利潤率=48%×(1-25%)=36%

4.總杠桿系數(shù)

經(jīng)營杠桿通過擴(kuò)大銷售影響EBIT,而財(cái)務(wù)杠桿擴(kuò)大EBIT影響每股利潤�����,如果兩種杠桿共同起作用���,那么銷售額稍有變動(dòng)就會(huì)使每股利潤產(chǎn)生更大的變動(dòng)。通常把這兩種杠桿的連鎖作用成為總杠桿效應(yīng)�。

DTL=DFL×DOL

三、籌資風(fēng)險(xiǎn)的衡量

1���、財(cái)務(wù)杠桿系數(shù)法

--系數(shù)越大��,籌資風(fēng)險(xiǎn)越大�,反之越小�。

2、指標(biāo)分析法--見第九章償債能力指標(biāo)分析

3�、概率分析法

? 銷售變動(dòng)的概率及其對(duì)資產(chǎn)利潤率的影響

? 計(jì)算資產(chǎn)利潤率

9����、的期望值

期望資產(chǎn)利潤率=∑(可能利潤率×概率)

=∑(Pi×Ei)

? 計(jì)算標(biāo)準(zhǔn)差

風(fēng)險(xiǎn)衡量--標(biāo)準(zhǔn)差越小�,籌資風(fēng)險(xiǎn)越小,反之越大���。

四�����、籌資風(fēng)險(xiǎn)的規(guī)避與管理

1���、對(duì)現(xiàn)金性籌資風(fēng)險(xiǎn),應(yīng)注重資產(chǎn)占用與資金來源間的合理的期限搭配����,搞好現(xiàn)金流量安排。

2����、對(duì)收支性籌資風(fēng)險(xiǎn)

? 優(yōu)化資本結(jié)構(gòu),從總體上減少收支風(fēng)險(xiǎn)��;

? 加強(qiáng)企業(yè)經(jīng)營管理,扭虧增盈��,提高效益�����,降低收支風(fēng)險(xiǎn)�;

? 實(shí)施債務(wù)重組,降低收支性籌資風(fēng)險(xiǎn)��。

· 第三節(jié) 資本結(jié)構(gòu)及其決策

一����、基本概念

10、

? 資本結(jié)構(gòu):企業(yè)各種資本的構(gòu)成及其比例關(guān)系��。

? 廣義資本結(jié)構(gòu):全部資金的來源構(gòu)成(包括短期負(fù)債)��。

? 狹義資本結(jié)構(gòu):僅指長期資本的構(gòu)成及其比例關(guān)系�。

? 最佳資本結(jié)構(gòu):企業(yè)在一定時(shí)期內(nèi)�,使加權(quán)平均資本成本最低,企業(yè)價(jià)值最大時(shí)的資本結(jié)構(gòu)�����。

最佳資本結(jié)構(gòu)的判斷標(biāo)準(zhǔn):

有利于最大限度地增加所有者財(cái)富,使企業(yè)價(jià)值最大化���;

企業(yè)加權(quán)平均資本成本最低�����;

資產(chǎn)保持適宜的流動(dòng)���,并使資本結(jié)構(gòu)具有彈性。

二�����、資本結(jié)構(gòu)決策的方法

1����、比較資本成本法

? 確定各方案的資本結(jié)構(gòu)

? 確定各方案的加權(quán)資本成本

? 進(jìn)行比較,選擇加

11�����、權(quán)資本成本最低的結(jié)構(gòu)

例:見書109頁

WACC(A)=50/300×6%+150/300×9%+100/300×15%

=10.5%

WACC(B)=70/300×6.5%+80/300×7.5%+150/300×15%

=11.02%

WACC(C)=100/300×7%+120/300×8%+80/300×15%

=9.53%

2�����、無差別點(diǎn)分析法

· 目前資本總額1000萬元,其結(jié)構(gòu)為:債務(wù)300萬元���,股權(quán)資本700萬元?���,F(xiàn)準(zhǔn)備追加籌資

12����、200萬元,有兩種方案:A方案增加股權(quán)資本���,B方案增加負(fù)債�����。企業(yè)增資前的負(fù)債利率為10%�,若采用負(fù)債增資��,則負(fù)債利率全部提高到12%���,公司所得稅率25%;增資后息稅前利潤率可達(dá)20%�����。

稅后資本利潤率無差別點(diǎn):兩種方式(負(fù)債與權(quán)益)下稅后資本利潤率相等時(shí)的息稅前利潤點(diǎn)。

利用有關(guān)數(shù)據(jù)和該公式算出EBIT�����;

? 當(dāng)預(yù)計(jì)息稅前利潤等于EBIT時(shí)�����,兩種籌資方式均可�����;

? 當(dāng)預(yù)計(jì)息稅前利潤大于EBIT時(shí)���,則追加負(fù)債籌資更有利�;

? 當(dāng)預(yù)計(jì)息稅前利潤小于EBIT時(shí)�,則增加主權(quán)資本籌資有利。

三���、資本結(jié)構(gòu)的調(diào)整

1�、影響資本結(jié)構(gòu)變動(dòng)的因素

? 企業(yè)因素:

管理者的風(fēng)險(xiǎn)態(tài)度�、企業(yè)獲利能力��、企業(yè)經(jīng)濟(jì)增長

? 環(huán)境因素:

銀行等的態(tài)度���、信用評(píng)估機(jī)構(gòu)的意見、稅收因素�����、行業(yè)差別

2�、資本結(jié)構(gòu)調(diào)整的原因

? 成本過高 風(fēng)險(xiǎn)過大

? 彈性不足 約束過嚴(yán)

3、資本結(jié)構(gòu)調(diào)整的方法

? 存量調(diào)整--資產(chǎn)規(guī)模不變����,改變現(xiàn)有各資本比例關(guān)系

? 增量調(diào)整--追加籌資量,從而增加總資產(chǎn)

? 減量調(diào)整--減少資本總額

財(cái)務(wù)管理課件 第四章籌資管理(下)

財(cái)務(wù)管理課件 第四章籌資管理(下)