《國(guó)家開(kāi)放大學(xué) 高財(cái) 任務(wù)4 答案》由會(huì)員分享���,可在線閱讀�,更多相關(guān)《國(guó)家開(kāi)放大學(xué) 高財(cái) 任務(wù)4 答案(7頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索��。

1�����、真誠(chéng)為您提供優(yōu)質(zhì)參考資料�,若有不當(dāng)之處����,請(qǐng)指正。

一�、論述題(共3道試題,共100分���。)

1.

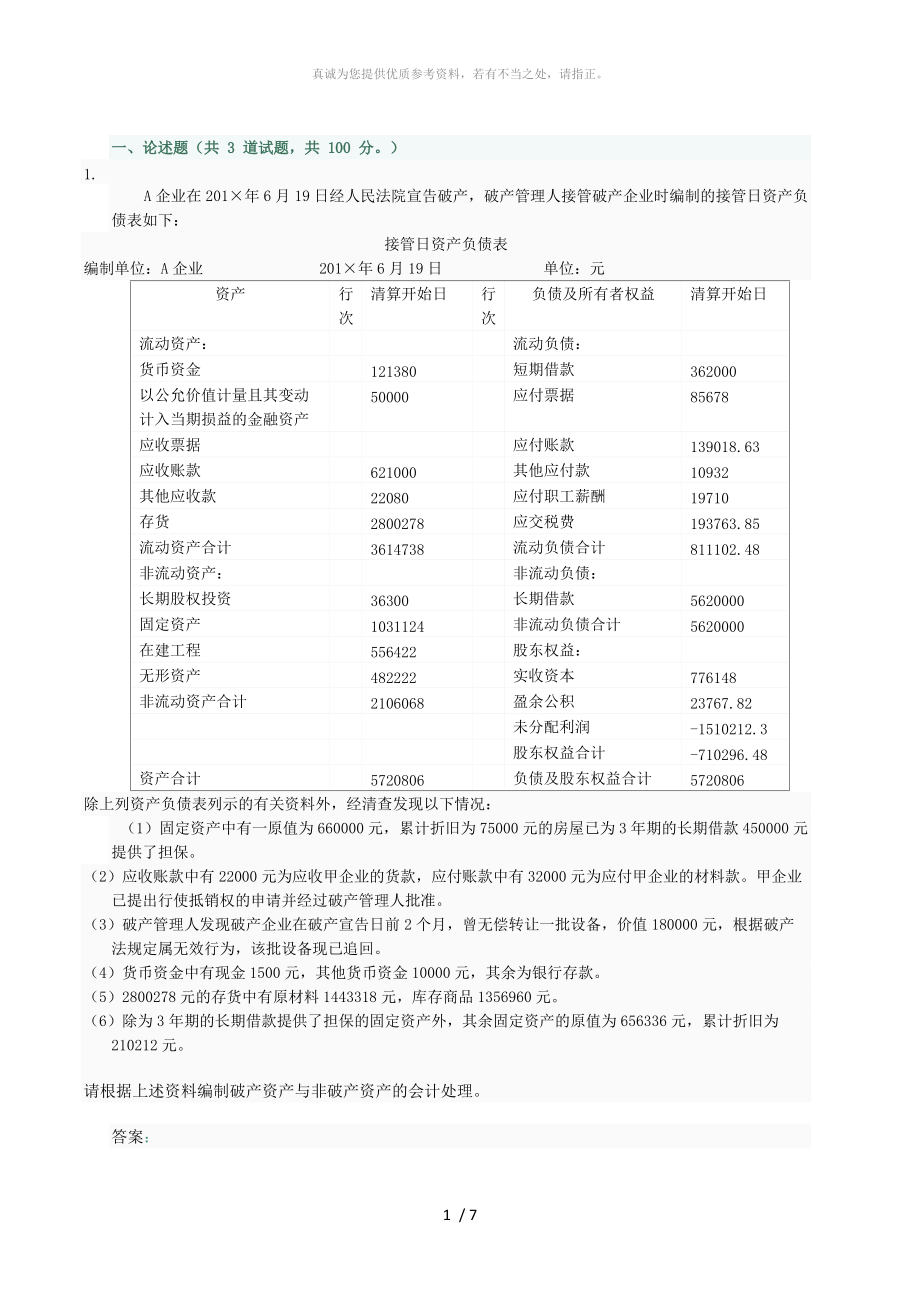

A企業(yè)在201年6月19日經(jīng)人民法院宣告破產(chǎn)����,破產(chǎn)管理人接管破產(chǎn)企業(yè)時(shí)編制的接管日資產(chǎn)負(fù)債表如下:

接管日資產(chǎn)負(fù)債表

編制單位:A企業(yè) 201年6月19日 單位:元

資產(chǎn)

行次

清算開(kāi)始日

行次

負(fù)債及所有者權(quán)益

清算開(kāi)始日

流動(dòng)資產(chǎn):

流動(dòng)負(fù)債:

貨幣資金

121380

短期借款

362000

以公允價(jià)值計(jì)量且其變動(dòng)

計(jì)入當(dāng)期損益的金融資產(chǎn)

50000

應(yīng)付票據(jù)

85678

應(yīng)收票據(jù)

應(yīng)付賬款

139

2、018.63

應(yīng)收賬款

621000

其他應(yīng)付款

10932

其他應(yīng)收款

22080

應(yīng)付職工薪酬

19710

存貨

2800278

應(yīng)交稅費(fèi)

193763.85

流動(dòng)資產(chǎn)合計(jì)

3614738

流動(dòng)負(fù)債合計(jì)

811102.48

非流動(dòng)資產(chǎn):

非流動(dòng)負(fù)債:

長(zhǎng)期股權(quán)投資

36300

長(zhǎng)期借款

5620000

固定資產(chǎn)

1031124

非流動(dòng)負(fù)債合計(jì)

5620000

在建工程

556422

股東權(quán)益:

無(wú)形資產(chǎn)

482222

實(shí)收資本

776148

3�����、

非流動(dòng)資產(chǎn)合計(jì)

2106068

盈余公積

23767.82

未分配利潤(rùn)

-1510212.3

股東權(quán)益合計(jì)

-710296.48

資產(chǎn)合計(jì)

5720806

負(fù)債及股東權(quán)益合計(jì)

5720806

除上列資產(chǎn)負(fù)債表列示的有關(guān)資料外�����,經(jīng)清查發(fā)現(xiàn)以下情況:

(1)固定資產(chǎn)中有一原值為660000元���,累計(jì)折舊為75000元的房屋已為3年期的長(zhǎng)期借款450000元提供了擔(dān)保�。

(2)應(yīng)收賬款中有22000元為應(yīng)收甲企業(yè)的貨款�,應(yīng)付賬款中有32000元為應(yīng)付甲企業(yè)的材料款。甲企業(yè)已提出行使抵銷(xiāo)權(quán)的申請(qǐng)并經(jīng)過(guò)破產(chǎn)管理人批準(zhǔn)���。

(3)

4�、破產(chǎn)管理人發(fā)現(xiàn)破產(chǎn)企業(yè)在破產(chǎn)宣告日前2個(gè)月�����,曾無(wú)償轉(zhuǎn)讓一批設(shè)備,價(jià)值180000元�,根據(jù)破產(chǎn)法規(guī)定屬無(wú)效行為,該批設(shè)備現(xiàn)已追回���。

(4)貨幣資金中有現(xiàn)金1500元���,其他貨幣資金10000元,其余為銀行存款��。

(5)2800278元的存貨中有原材料1443318元�,庫(kù)存商品1356960元。

(6)除為3年期的長(zhǎng)期借款提供了擔(dān)保的固定資產(chǎn)外����,其余固定資產(chǎn)的原值為656336元,累計(jì)折舊為210212元����。

請(qǐng)根據(jù)上述資料編制破產(chǎn)資產(chǎn)與非破產(chǎn)資產(chǎn)的會(huì)計(jì)處理���。

答案:

(1)確認(rèn)擔(dān)保資產(chǎn)

借:擔(dān)保資產(chǎn)——固定資產(chǎn) 450000

破產(chǎn)資產(chǎn)——固定資產(chǎn) 135000

累計(jì)折舊 75000

5��、

貸:固定資產(chǎn)——房屋 660000

(2)確認(rèn)抵銷(xiāo)資產(chǎn)

借:抵銷(xiāo)資產(chǎn)——應(yīng)收賬款——甲企業(yè)22000

貸:應(yīng)收賬款——甲企業(yè) 22000

(3)確認(rèn)破產(chǎn)資產(chǎn)

借:破產(chǎn)資產(chǎn)——設(shè)備 180000

貸:清算損益 180000

(4)確認(rèn)破產(chǎn)資產(chǎn)

借:破產(chǎn)資產(chǎn)——其他貨幣資金 10000

——銀行存款 109880

——現(xiàn)金 1500

——原材料 1443318

——庫(kù)存商品 1356960

——交易性金融資產(chǎn) 50000

——應(yīng)收賬款 599000

——其他應(yīng)收款 22080

——固定資產(chǎn) 446124

——無(wú)形資產(chǎn) 482222

——在建工程 556422

6�、

——長(zhǎng)期股權(quán)投資 36300

累計(jì)折舊 210212

貸:現(xiàn)金 1500

銀行存款 109880

其他貨幣資金 l0000

交易性金融資產(chǎn) 50000

原材料 1443318

庫(kù)存商品 1356960

應(yīng)收賬款 599000

其他應(yīng)收款 22080

固定資產(chǎn) 656336

在建工程 556422

無(wú)形資產(chǎn) 482222

長(zhǎng)期股權(quán)投資 36300

2.

請(qǐng)根據(jù)題1的相關(guān)資料對(duì)破產(chǎn)權(quán)益和非破產(chǎn)權(quán)益進(jìn)行會(huì)計(jì)處理(破產(chǎn)清算期間預(yù)計(jì)破產(chǎn)清算費(fèi)用為625000元,已經(jīng)過(guò)債權(quán)人會(huì)議審議通過(guò))�����。

分:

參考答案:

(1)確認(rèn)擔(dān)保債務(wù):

借:長(zhǎng)期借款

7����、450000

貸:擔(dān)保債務(wù)——長(zhǎng)期借款 450000

(2)確認(rèn)抵銷(xiāo)債務(wù):

借:應(yīng)付賬款 32000

貸:抵銷(xiāo)債務(wù) 22000

破產(chǎn)債務(wù) 10000

(3)確認(rèn)優(yōu)先清償債務(wù):

借:應(yīng)付職工薪酬 19710

應(yīng)交稅費(fèi) 193763.85

貸:優(yōu)先清償債務(wù)——應(yīng)付職工薪酬 19710

——應(yīng)交稅費(fèi) 193763.85

(4)確認(rèn)優(yōu)先清償債務(wù):

借:清算損益 625000

貸:優(yōu)先清償債務(wù)——應(yīng)付破產(chǎn)清算費(fèi)用 625000

(5)確認(rèn)破產(chǎn)債務(wù):

借:短期借款 362000

應(yīng)付票據(jù) 85678

應(yīng)付賬款 139018.63

其他應(yīng)付款 10932

長(zhǎng)期借款

8、5170000

貸:破產(chǎn)債務(wù)——短期借款 362000

——應(yīng)付票據(jù) 85678

——應(yīng)付賬款 139018.63

——其他應(yīng)付款 10932

——長(zhǎng)期借款 5170000

(7)確認(rèn)清算凈資產(chǎn):

借:實(shí)收資本 776148

盈余公積 23767.82

清算凈資產(chǎn) 710296.48

貸:利潤(rùn)分配——未分配利潤(rùn)1510212.3

試題評(píng)價(jià):

3.

資料:

1.租賃合同

2012年12月10日�����,甲公司與乙公司簽訂了一份租賃合同�。合同主要條款如下:

(1)租賃標(biāo)的物:生產(chǎn)線���。

?。?)租賃期開(kāi)始日:租賃物運(yùn)抵甲公司生產(chǎn)車(chē)間之日

9�、(即2013年1月1日)。

?���。?)租賃期:從租賃期開(kāi)始日算起36個(gè)月(即2013年1月1日~2015年12月31日)。

?�。?)租金支付方式:自租賃期開(kāi)始日起每年年末支付租金1 000 000元。

?����。?)該生產(chǎn)線在2013年1月1日乙公司的公允價(jià)值為2 600 000元�。

(6)租賃合同規(guī)定的利率為8%(年利率)��。

?���。?)該生產(chǎn)線為全新設(shè)備,估計(jì)使用年限為5年�。

(8)2014年和2015年兩年�,甲公司每年按該生產(chǎn)線所生產(chǎn)的產(chǎn)品——微波爐的年銷(xiāo)售收入的1%向乙公司支付經(jīng)營(yíng)分享收入。

2.甲公司對(duì)租賃固定資產(chǎn)會(huì)計(jì)制度規(guī)定

?。?)采用實(shí)際利率法確認(rèn)本

10、期應(yīng)分?jǐn)偟奈创_認(rèn)融資費(fèi)用�����。

?��。?)采用年限平均法計(jì)提固定資產(chǎn)折舊���。

(3)2014年�����、2015年甲公司分別實(shí)現(xiàn)微波爐銷(xiāo)售收入10 000 000元和15 000 000元���。

?���。?)2015年12月31日�,將該生產(chǎn)線退還乙公司。

?。?)甲公司在租賃談判和簽訂租賃合同過(guò)程中發(fā)生可歸屬于租賃項(xiàng)目的手續(xù)費(fèi)、差旅費(fèi)10 000元���。

3.其他資料:(PA�,3��,8%)=2.5771

要求:

(1) 租賃開(kāi)始日的會(huì)計(jì)處理

(2) 未確認(rèn)融資租賃費(fèi)用的攤銷(xiāo)

(3) 租賃固定資產(chǎn)折舊的計(jì)算和核算

(4) 租金和或有租金的核算

(5) 租賃到期日歸還設(shè)備的核算

上傳附

11�����、件

滿分:40 分 得分:

參考答案:

(1)甲公司租賃開(kāi)始日的會(huì)計(jì)處理:

第一步,判斷租賃類(lèi)型

本題中���,最低租賃付款額的現(xiàn)值為2 577 100元(計(jì)算過(guò)程見(jiàn)后)大于租賃資產(chǎn)原賬面價(jià)值的90%���,即(2 600 00090%)2 340 000元,滿足融資租賃的第4條標(biāo)準(zhǔn)�,因此,A公司應(yīng)當(dāng)將該項(xiàng)租賃認(rèn)定為融資租賃����。

第二步,計(jì)算租賃開(kāi)始日最低租賃付款額的現(xiàn)值�,確定租賃資產(chǎn)的入賬價(jià)值

最低租賃付款額=各期租金之和+承租人擔(dān)保的資產(chǎn)余值

=1 000 0003+0=3 000 000(元)

計(jì)算現(xiàn)值的過(guò)程如下:

每期租金1 000 000元的年金現(xiàn)值=1 000

12、 000(PA����,3,8%)查表得知:

(PA�����,3��,8%)=2.5771

每期租金的現(xiàn)值之和=1 000 0002.5771=2 577 100(元)小于租賃資產(chǎn)公允價(jià)值2 600 000元����。

根據(jù)孰低原則,租賃資產(chǎn)的入賬價(jià)值應(yīng)為其折現(xiàn)值2 577 100元����。

第三步,計(jì)算未確認(rèn)融資費(fèi)用

未確認(rèn)融資費(fèi)用=最低租賃付款額一最低租賃付款額現(xiàn)值

=3 000 000—2 577 100=422 900(元)

第四步�����,將初始直接費(fèi)用計(jì)入資產(chǎn)價(jià)值

賬務(wù)處理為:

2013年1月1日����,租入生產(chǎn)線:

租賃資產(chǎn)入賬價(jià):2 577 100 + 10 000 =2 587 100

借:固定資產(chǎn)—

13、—融資租入固定資產(chǎn) 2 587 100

未確認(rèn)融資費(fèi)用 422 900

貸:長(zhǎng)期應(yīng)付款——應(yīng)付融資租賃款 3 000 000

銀行存款 10 000

(2)分?jǐn)偽创_認(rèn)融資費(fèi)用的會(huì)計(jì)處理

第一步���,確定融資費(fèi)用分?jǐn)偮?

以折現(xiàn)率就是其融資費(fèi)用分?jǐn)偮?���,?%���。

第二步�����,在租賃期內(nèi)采用實(shí)際利率法分?jǐn)偽创_認(rèn)融資費(fèi)用

未確認(rèn)融資費(fèi)用分?jǐn)偙?

2013年1月1日 單位:元

日 期①

租金②

確認(rèn)的融資費(fèi)用③=期初⑤8%

應(yīng)付本金減少額④=②

14�、-③

應(yīng)付本金余額

期末⑤=期初⑤-④

(1)2013.1.1

2 577 100

(2)2013.12.31

1 000 000

206 168

793 832

1 783 268

(3)2014.12.31

1 000 000

142 661.44

857 338.56

925 929.44

(4)2015.6.30

1 000 000

74 070.56*

925 929.44*

0

合 計(jì)

3 000 000

422 900

2 577 100

*做尾數(shù)調(diào)整:74 070.56=1 000 000-925 929.44

15、 925 929.44=925 929.44-0

第三步�,會(huì)計(jì)處理為:

2013年12月31日,支付第一期租金:

借:長(zhǎng)期應(yīng)付款——應(yīng)付融資租賃款 1 000 000

貸:銀行存款 1 000 000

2013年1~12月��,每月分?jǐn)偽创_認(rèn)融資費(fèi)用時(shí)�����,

每月財(cái)務(wù)費(fèi)用為206 16812=17 180.67(元)�����。

借:財(cái)務(wù)費(fèi)用 17 180.67

貸:未確認(rèn)融資費(fèi)用 17 180.67

2014年12月31日���,支付第二期租金:

借:長(zhǎng)期應(yīng)付款——應(yīng)付融

16�、資租賃款 1 000 000

貸:銀行存款 1 000 000

2014年1~12月�,每月分?jǐn)偽创_認(rèn)融資費(fèi)用時(shí),

每月財(cái)務(wù)費(fèi)用為142 661.4412=11 888.45(元)��。

借:財(cái)務(wù)費(fèi)用 11 888.45

貸:未確認(rèn)融資費(fèi)用 11 888.45

2015年12月31日�����,支付第三期租金:

借:長(zhǎng)期應(yīng)付款——應(yīng)付融資租賃款 1 000 000

貸:銀行存款 1 000 000

2015年1~12月,每月分?jǐn)偽创_認(rèn)融資費(fèi)用時(shí)�,

17、每月財(cái)務(wù)費(fèi)用為74 070.5612=6 172.55(元)�����。

借:財(cái)務(wù)費(fèi)用 6 172.55

貸:未確認(rèn)融資費(fèi)用 6 172.55

(3)計(jì)提租賃資產(chǎn)折舊的會(huì)計(jì)處理

第一步��,融資租入固定資產(chǎn)折舊的計(jì)算(見(jiàn)表8—2)

租賃期固定資產(chǎn)折舊期限11+12+12=35(個(gè)月)

2014年和2015年折舊率=100%/3512=34.29%

表8-2 融資租入固定資產(chǎn)折舊計(jì)算表(年限平均法)

2013年1月1日 金額單位:元

日 期

固定資產(chǎn)原價(jià)

估計(jì)余值

折舊率

當(dāng)年折舊費(fèi)

累計(jì)折舊

固定資產(chǎn)凈值

2013.1

18����、.1

2 587 100

2013.12.31

2 587 100

0

31.42%

812 866.82

812 866.82

1 774 233.18

2014.12.31

2 587 100

0

34 29%

887 116.59

1 699 983.41

887 116.59

2015.12.31

2 587 100

0

34.29%

887 116.59

2 587 100

0

合 計(jì)

2 587 100

0

100%

2 587 100

第二步�����,會(huì)計(jì)處理

2013年2月28日���,計(jì)提本月折舊=

19��、812 866.8211=73 896.98(元)

借:制造費(fèi)用——折舊費(fèi) 73 896.98

貸:累計(jì)折舊 73 896.98

2013年3月~2015年12月的會(huì)計(jì)分錄���,同上

(4)或有租金的會(huì)計(jì)處理

2014年12月31日,根據(jù)合同規(guī)定應(yīng)向乙公司支付經(jīng)營(yíng)分享收入100 000元:

借:銷(xiāo)售費(fèi)用 100 000

貸:其他應(yīng)付款——乙公司 100 000

2015年12月31日,根據(jù)合同規(guī)定應(yīng)向乙公司支付經(jīng)營(yíng)分享收入150 000元:

借:銷(xiāo)售費(fèi)用 150 000

貸:其他應(yīng)付款——乙公司 150 000

(5)租賃期屆滿時(shí)的會(huì)計(jì)處理

2015年12月31日�,將該生產(chǎn)線退還乙公司:

借:累計(jì)折舊 2 587 100

貸:固定資產(chǎn)——融資租入固定資產(chǎn) 2 587 100

7 / 7

國(guó)家開(kāi)放大學(xué) 高財(cái) 任務(wù)4 答案

國(guó)家開(kāi)放大學(xué) 高財(cái) 任務(wù)4 答案