《新舊《工會(huì)會(huì)計(jì)制度》銜接舉例講課稿》由會(huì)員分享���,可在線閱讀,更多相關(guān)《新舊《工會(huì)會(huì)計(jì)制度》銜接舉例講課稿(10頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索���。

1��、新舊《工會(huì)會(huì)計(jì)制度》銜接舉例

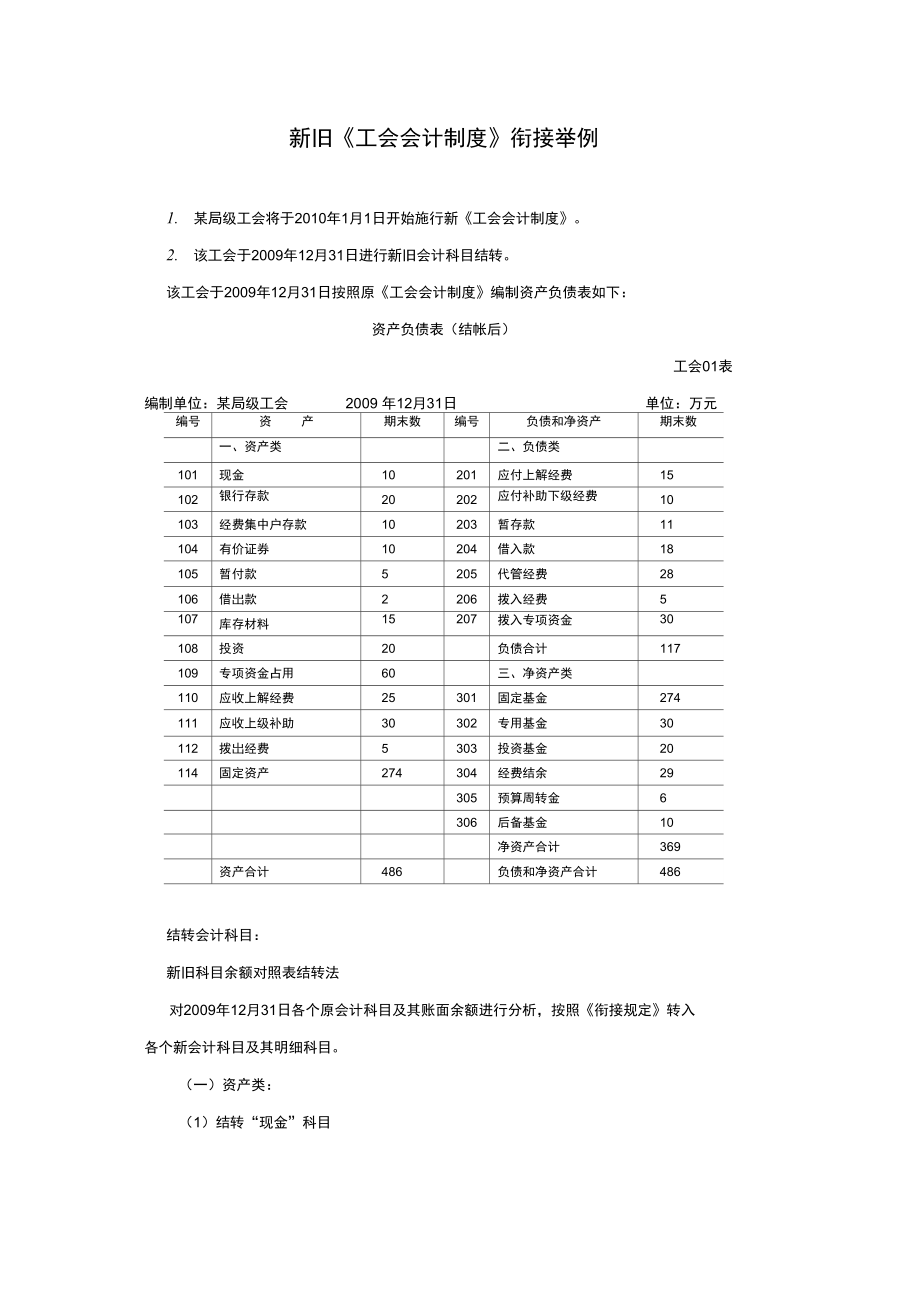

1. 某局級(jí)工會(huì)將于2010年1月1日開始施行新《工會(huì)會(huì)計(jì)制度》�。

2. 該工會(huì)于2009年12月31日進(jìn)行新舊會(huì)計(jì)科目結(jié)轉(zhuǎn)���。

該工會(huì)于2009年12月31日按照原《工會(huì)會(huì)計(jì)制度》編制資產(chǎn)負(fù)債表如下:

資產(chǎn)負(fù)債表(結(jié)帳后)

工會(huì)01表

編制單位:某局級(jí)工會(huì) 2009 年12月31日 單位:萬元

編號(hào)

資 產(chǎn)

期末數(shù)

編號(hào)

負(fù)債和凈資產(chǎn)

期末數(shù)

一、資產(chǎn)類

二���、負(fù)債類

101

現(xiàn)金

10

201

應(yīng)付上解經(jīng)費(fèi)

15

102

銀行存款

20

202

應(yīng)付補(bǔ)助下級(jí)經(jīng)費(fèi)

10

103

經(jīng)費(fèi)集中戶存款

2�、

10

203

暫存款

11

104

有價(jià)證券

10

204

借入款

18

105

暫付款

5

205

代管經(jīng)費(fèi)

28

106

借岀款

2

206

撥入經(jīng)費(fèi)

5

107

庫(kù)存材料

15

207

撥入專項(xiàng)資金

30

108

投資

20

負(fù)債合計(jì)

117

109

專項(xiàng)資金占用

60

三�、凈資產(chǎn)類

110

應(yīng)收上解經(jīng)費(fèi)

25

301

固定基金

274

111

應(yīng)收上級(jí)補(bǔ)助

30

302

專用基金

30

112

撥岀經(jīng)費(fèi)

5

303

投資基金

20

114

固定資產(chǎn)

274

3���、304

經(jīng)費(fèi)結(jié)余

29

305

預(yù)算周轉(zhuǎn)金

6

306

后備基金

10

凈資產(chǎn)合計(jì)

369

資產(chǎn)合計(jì)

486

負(fù)債和凈資產(chǎn)合計(jì)

486

結(jié)轉(zhuǎn)會(huì)計(jì)科目:

新舊科目余額對(duì)照表結(jié)轉(zhuǎn)法

對(duì)2009年12月31日各個(gè)原會(huì)計(jì)科目及其賬面余額進(jìn)行分析�,按照《銜接規(guī)定》轉(zhuǎn)入 各個(gè)新會(huì)計(jì)科目及其明細(xì)科目�。

(一)資產(chǎn)類:

(1)結(jié)轉(zhuǎn)“現(xiàn)金”科目

10

貸:現(xiàn)金

(2)結(jié)轉(zhuǎn)“經(jīng)費(fèi)集中戶存款”科目

借:銀行存款 10

貸:經(jīng)費(fèi)集中戶存款 10

(3)結(jié)轉(zhuǎn)“有價(jià)證券”科目 借:投資 10

貸:有價(jià)證券 10

(4

4���、)結(jié)轉(zhuǎn)“暫付款”科目

借:其他應(yīng)收款 5

貸:暫付款 5

(5)結(jié)轉(zhuǎn)“專項(xiàng)資金占用”科目 借:在建工程 60

貸:專項(xiàng)資金占用 60

(6)結(jié)轉(zhuǎn)“庫(kù)存材料”科目 借:庫(kù)存物品 15 貸:庫(kù)存材料 15

(7)結(jié)轉(zhuǎn)“應(yīng)收上解經(jīng)費(fèi)”科目 借:應(yīng)收下級(jí)經(jīng)費(fèi) 25

貸:應(yīng)收上解經(jīng)費(fèi) 25

(8)結(jié)轉(zhuǎn)“應(yīng)收上級(jí)補(bǔ)助”科目 借:應(yīng)收上級(jí)經(jīng)費(fèi)——應(yīng)收上級(jí)補(bǔ)助 30 貸:應(yīng)收上級(jí)補(bǔ)助 30

(二)負(fù)債類:

(1)調(diào)整并結(jié)轉(zhuǎn)“暫存款”科目余額 借:暫存款 11 貸:其他應(yīng)付款 11

(2)結(jié)轉(zhuǎn)“應(yīng)付上解經(jīng)費(fèi)”科目 借:應(yīng)付上解經(jīng)費(fèi) 15 貸:應(yīng)付上級(jí)經(jīng)費(fèi) 15

(3)結(jié)轉(zhuǎn)“應(yīng)付補(bǔ)助下級(jí)經(jīng)

5��、費(fèi)”科目

借:應(yīng)付補(bǔ)助下級(jí)經(jīng)費(fèi)

10

10

貸:應(yīng)付下級(jí)經(jīng)費(fèi)一一應(yīng)付下級(jí)補(bǔ)助

(4)結(jié)轉(zhuǎn)“撥入專項(xiàng)資金”科目

借:撥入專項(xiàng)資金 30

貸:在建工程占用資金 30

(三)凈資產(chǎn)類:

(1) 結(jié)轉(zhuǎn)“經(jīng)費(fèi)結(jié)余”科目

借:經(jīng)費(fèi)結(jié)余 29

貸:結(jié)余 29

(2) 結(jié)轉(zhuǎn)“預(yù)算周轉(zhuǎn)金”科目

借:預(yù)算周轉(zhuǎn)金 6

貸:結(jié)余 6

(3) 結(jié)轉(zhuǎn)“后備基金”科目

借:后備基金 10

貸:后備金 10

調(diào)賬后��,新舊會(huì)計(jì)科目的余額對(duì)照表如下所示:

2009年12月31日原會(huì)計(jì)科目余額

調(diào)整分錄

2010年1月1日新會(huì)計(jì)科目調(diào)整后余額

資 產(chǎn)

期末數(shù)

借方

6��、貸方

資 產(chǎn)

期末數(shù)

一�、資產(chǎn)類

一��、資產(chǎn)類

現(xiàn)金

10

10

庫(kù)存現(xiàn)金

10

銀行存款

20

10

銀行存款

30

經(jīng)費(fèi)集中戶存款

10

10

暫付款

5

5

其他應(yīng)收款

5

借岀款

2

借岀款

2

庫(kù)存材料

15

15

庫(kù)存物品

15

有價(jià)證券

10

10

投資

30

投資

20

10

專項(xiàng)資金占用

60

60

在建工程

60

應(yīng)收上解經(jīng)費(fèi)

25

25

應(yīng)收下級(jí)經(jīng)費(fèi)

25

應(yīng)收上級(jí)補(bǔ)助

30

30

應(yīng)收上級(jí)經(jīng)費(fèi)

30

7�、撥岀經(jīng)費(fèi)

5

撥岀經(jīng)費(fèi)

5

固定資產(chǎn)

274

固定資產(chǎn)

274

資產(chǎn)合計(jì)

486

資產(chǎn)合計(jì)

486

負(fù)債和凈資產(chǎn)

期末數(shù)

負(fù)債和凈資產(chǎn)

期末數(shù)

二、負(fù)債類

二�、負(fù)債類

應(yīng)付上解經(jīng)費(fèi)

15

15

應(yīng)付上級(jí)經(jīng)費(fèi)

15

應(yīng)付補(bǔ)助下級(jí)經(jīng)費(fèi)

10

10

應(yīng)付下級(jí)經(jīng)費(fèi)

10

暫存款

11

11

其他應(yīng)付款

11

借入款

18

借入款

18

代管經(jīng)費(fèi)

28

代管經(jīng)費(fèi)

28

撥入經(jīng)費(fèi)

5

撥入經(jīng)費(fèi)

5

撥入專項(xiàng)

8�、資金

30

30

負(fù)債合計(jì)

117

負(fù)債合計(jì)

87

三�、凈資產(chǎn)類

三��、凈資產(chǎn)類

固定基金

274

固定基金

274

在建工程占用資金

30

專用基金

30

專用基金

30

投資基金

20

投資基金

20

經(jīng)費(fèi)結(jié)余

29

29

結(jié)余

35

預(yù)算周轉(zhuǎn)金

6

6

后備基金

10

10

后備金

10

凈資產(chǎn)合計(jì)

369

凈資產(chǎn)合計(jì)

399

負(fù)債和凈資產(chǎn)合計(jì)

486

負(fù)債和凈資產(chǎn)合計(jì)

486

9��、

新《工會(huì)會(huì)計(jì)制度》編制報(bào)表舉例

該局級(jí)工會(huì)進(jìn)入2010年1月之后,發(fā)生了如下 10筆業(yè)務(wù):

(1) 局級(jí)工會(huì)1月5日收到其所屬基層工會(huì)上繳工會(huì)經(jīng)費(fèi) 8萬��,并按比例上繳市總 財(cái)務(wù)部��。

(2) 局級(jí)工會(huì)1月6日開展工會(huì)干部業(yè)務(wù)培訓(xùn)���,發(fā)生費(fèi)用 2萬。

(3) 局級(jí)工會(huì)1月8日購(gòu)買辦公電腦 2臺(tái)��,發(fā)生費(fèi)用1.5萬�。

(4) 局級(jí)工會(huì)1月10日開展為職工送溫暖活動(dòng)�,發(fā)生費(fèi)用 10萬。

(5) 局級(jí)工會(huì)1月15日收到市總財(cái)務(wù)部經(jīng)費(fèi)補(bǔ)助 3萬���。

(6) 局級(jí)工會(huì)1月20日對(duì)其所屬基層工會(huì)上繳經(jīng)費(fèi)補(bǔ)助 2萬。

(7) 局級(jí)工會(huì)1月22日收到市總財(cái)務(wù)部 2010年按40%財(cái)政劃撥經(jīng)費(fèi)4萬�,

10、并對(duì)其 所屬基層工會(huì)撥付工會(huì)經(jīng)費(fèi)�。

(8) 局級(jí)工會(huì)1月25日大規(guī)模修繕自用辦公樓��,并于月底完工���,發(fā)生修繕費(fèi)用 10

(9) 局級(jí)工會(huì) 1月 27日為其所屬基層工會(huì)代墊購(gòu)買工會(huì)雜志 1萬元。

(10) 局級(jí)工會(huì) 1月 29日在本級(jí)經(jīng)費(fèi)留成中提取專用基金 1萬元�。

假定該局級(jí)工會(huì)按 40%收取其所屬基層工會(huì)經(jīng)費(fèi) ���,上繳市總經(jīng)費(fèi)比例為

(一)會(huì)計(jì)分錄如下:

( 1) 借:銀行存款 8 萬

貸:撥繳經(jīng)費(fèi)收入 4 萬

應(yīng)付上級(jí)經(jīng)費(fèi) 4 萬

借:應(yīng)付上級(jí)經(jīng)費(fèi) 4 萬

貸:銀行存款 4 萬

( 2) 借:業(yè)務(wù)支出——培訓(xùn)費(fèi) 2 萬

貸:銀行存款 2 萬

( 3) 借:資本性支出—

11、—辦公設(shè)備購(gòu)置 1.5 萬

貸:銀行存款 1.5 萬

借:固定資產(chǎn) 1.5 萬

貸:固定基金 1.5 萬

( 4) 借:維權(quán)支出——送溫暖費(fèi) 10 萬

貸:銀行存款 10 萬

( 5) 借:銀行存款 3 萬

貸:上級(jí)補(bǔ)助收入——回?fù)苎a(bǔ)助 3 萬 借:其他支出 3 萬

貸:專用基金——增收留成基金 3 萬

( 6) 借:補(bǔ)助下級(jí)支出——回?fù)苎a(bǔ)助 2 萬

貸:銀行存款 2 萬

( 7) 借:銀行存款 4 萬

貸:撥繳經(jīng)費(fèi)收入 2 萬 應(yīng)付下級(jí)經(jīng)費(fèi)——應(yīng)付下級(jí)轉(zhuǎn)撥經(jīng)費(fèi) 2 萬

借:應(yīng)付下級(jí)經(jīng)費(fèi)——應(yīng)付下級(jí)轉(zhuǎn)撥經(jīng)費(fèi) 2 萬 貸:銀行存款 2 萬

( 8)借:資本性支出——大

12�、型修繕 10 萬

貸:銀行存款 10 萬

借:在建工程 10 萬

貸:在建工程占用資金 10 萬

完工時(shí): 借:固定資產(chǎn) 10 萬

貸:在建工程 10 萬

借:在建工程占用資金 10 萬

貸:固定基金 10 萬

( 9) 借:其他應(yīng)收款——某基層工會(huì) 1 萬

貸:銀行存款 1 萬

( 10) 借:其他支出 1 萬

貸:專用基金——增收留成基金 1 萬

(二) 丁字帳如下:

(1) 銀行存款

借方:(1)8萬(5)3萬(7)4萬 貸方: (1)4 萬(2)2萬(3)1.5萬(4) 10 萬(6)2 萬( 7) 2萬(8) 10 萬(9)1 萬

期初借方余額 :30

13、萬 期末余額 =期初借方 +借方發(fā)生額 - 貸方發(fā)生額 =30+8+3+4-4-2-1.5-10-2-2-10-1=12.5 萬

(2) 撥繳經(jīng)費(fèi)收入

貸方 (1)4 萬 (2)2 萬

期初余額為 0���。期末余額 =貸方發(fā)生額 =4+2=6 萬

(3) 應(yīng)付上級(jí)經(jīng)費(fèi)

借方: (1)4 萬 貸方: (1)4 萬

期初貸方余額 15 萬 期末余額 =期初貸方 +貸方發(fā)生額 - 借方發(fā)生額 =15+4-4=15 萬

(4) 業(yè)務(wù)支出

借方 (2)2 萬

期初余額為 0�。期末余額 =借方發(fā)生額 =2 萬

(5) 資本性支出

借方 (3)1.5 萬(8)10 萬

期初余額為 0��。期

14、末余額 =借方發(fā)生額 =1.5+10=11.5 萬

(6) 固定資產(chǎn)

借方 (3)1.5 萬(8)10 萬

期初借方余額為 274�。期末余額 =期初借方+借方發(fā)生額 -貸方發(fā)生額 =274+1.5+10=285.5 萬

(7) 固定基金

貸方 (3)1.5 萬(8)10 萬

期初貸方余額為 274�。期末余額 =期初貸方 +貸方發(fā)生額 - 借方發(fā)生額 =274+1.5+10=285.5 萬

(8) 維權(quán)支出

借方 (4)10 萬

期初余額為 0��。期末余額 =借方發(fā)生額 =10 萬

(9) 上級(jí)補(bǔ)助收入

貸方 (5)3 萬

期初余額為 0���。期末余額 =貸方發(fā)生額 =3 萬

15�、

(10) 其他支出

借方 (5)3 萬 (10)1 萬

期初余額為 0。期末余額 =借方發(fā)生額 =3+1=4 萬

(11) 專用基金

貸方 (5)3 萬(10)1 萬

期初貸方余額為 30�。期末余額 =期初貸方 +貸方發(fā)生額 -借方發(fā)生額 =30+4=34萬

(12) 補(bǔ)助下級(jí)支出 借方 (6)2 萬 期初余額為 0�。期末余額 =借方發(fā)生額 =2 萬

(13) 應(yīng)付下級(jí)經(jīng)費(fèi)

借方 (7)2 萬 貸方 (7)2 萬

期初貸方余額為 10���。期末余額 =期初貸方 +貸方發(fā)生額 -借方發(fā)生額=10+2-2=10 萬

(14) 在建工程

借方(8)10 萬 貸方 (8)10 萬

16���、

期初借方余額為 60�。期末余額 =期初借方 +借方發(fā)生額 -貸方發(fā)生額=60+10-10=60 萬

(15) 在建工程占用資金

借方(8)10 萬 貸方 (8)10 萬

期初貸方余額為 30��。期末余額 =期初貸方 +貸方發(fā)生額 -借方發(fā)生額=30+10-10=30 萬

(16) 其他應(yīng)收款

借方 (9)1 萬

期初余額為 5。期末余額 =期初借方 +借方發(fā)生額 - 貸方發(fā)生額 =5+1=6 萬

( 17)結(jié)余

期初貸方余額為 35�。借方發(fā)生額 =業(yè)務(wù)支出 +資本性支出 +維權(quán)支出 +補(bǔ)助下級(jí)支出 +其他支出 =2+11.5+10+2+4=29.5 萬 貸方發(fā)生額 =撥繳經(jīng)費(fèi)收

17�、入 +上級(jí)補(bǔ)助收入 =6+3=9 萬 期末余額 =期初貸方 +貸方發(fā)生額 - 借方發(fā)生額 =35+9-29.5=14.5 萬

資產(chǎn)負(fù)債表 : ( 共涉及 10 個(gè)科目 )

(一)資產(chǎn)類 :(4 個(gè))

(1)銀行存款 ( 16)其他應(yīng)收款( 14)在建工程 (6) 固定資產(chǎn)

(二)負(fù)債類(2 個(gè))

(3)應(yīng)付上級(jí)經(jīng)費(fèi) (13) 應(yīng)付下級(jí)經(jīng)費(fèi)

(三) 凈資產(chǎn)類 :(4 個(gè))

(7) 固定基金( 15 )在建工程占用資金 (11) 專用基金( 17)結(jié)余

收入支出表 : ( 共涉及 7 個(gè)科目 )

(一)收入類 : (2 個(gè))

(2)撥繳經(jīng)費(fèi)收入 (9) 上級(jí)補(bǔ)助收入

(二)支

18�、出類 :(5 個(gè))

(4)業(yè)務(wù)支出( 5)資本性支出 (8) 維權(quán)支出 (10) 其他支出 (12) 補(bǔ)助下級(jí)支出

資產(chǎn)負(fù)債表

工會(huì) 01 表

編制單位:某局級(jí)工會(huì)

2010

年 1 月 31 日

單位:

萬元

編號(hào)

資產(chǎn)

年初數(shù)

期末數(shù)

編號(hào)

負(fù)債和凈資產(chǎn)

年初數(shù)

期末數(shù)

一�、資產(chǎn)類

二、負(fù)債類

101

庫(kù)存現(xiàn)金

10

10

201

應(yīng)付工資

102

銀行存款

30

12.5

202

應(yīng)付地方津貼補(bǔ)貼

103

零余額帳戶用款額度

203

應(yīng)付其他個(gè)人收入

104

財(cái)

19��、政應(yīng)返還額度

204

借入款

18

18

105

借出款

2

2

205

應(yīng)付上級(jí)經(jīng)費(fèi)

15

15

106

應(yīng)收上級(jí)經(jīng)費(fèi)

30

30

206

應(yīng)付下級(jí)經(jīng)費(fèi)

10

10

107

應(yīng)收下級(jí)經(jīng)費(fèi)

25

25

207

其他應(yīng)付款

11

11

108

其他應(yīng)收款

5

6

代管經(jīng)費(fèi)

28

28

109

庫(kù)存物品

15

15

撥入經(jīng)費(fèi)

5

5

110

投資

30

30

301

負(fù)債合計(jì)

87

87

111

在建工程

60

60

302

112

撥出經(jīng)費(fèi)

5

5

20�、303

三���、凈資產(chǎn)類

114

固定資產(chǎn)

274

285.5

304

固定基金

274

285.5

305

在建工程占用資金

30

30

306

投資基金

20

20

專用基金

30

34

后備金

10

10

結(jié)余

35

14.5

凈資產(chǎn)合計(jì)

399

394

資產(chǎn)合計(jì)

486

481

負(fù)債和凈資產(chǎn)合計(jì)

486

481

收入支出表

工會(huì)02表

編制單位:某局級(jí)工會(huì) 2010 年1月 單位:萬元

21�、

編號(hào)

項(xiàng)目

本月數(shù)

本年累計(jì)數(shù)

一、收入

401

會(huì)費(fèi)收入

402

撥繳經(jīng)費(fèi)收入

6

6

403

上級(jí)補(bǔ)助收入

3

3

404

政府補(bǔ)助收入

405

行政補(bǔ)助收入

406

事業(yè)收入

407

投資收益

408

其他收入

本期收入合計(jì)

9

9

二�、支岀

501

職工活動(dòng)支岀

502

維權(quán)支岀

10

10

503

業(yè)務(wù)支岀

2

2

504

行政支出

505

資本性支岀

11.5

11.5

506

補(bǔ)助下級(jí)支岀

2

22、

2

507

事業(yè)支岀

508

其他支岀

4

4

本期支岀合計(jì)

29.5

29.5

三�、本期結(jié)余

-20.5

-20.5

經(jīng)費(fèi)收繳情況表

工會(huì)02附表

編制單位:某局級(jí)工會(huì)

2010 年1月

單位:萬元

單位

應(yīng)收經(jīng)費(fèi)

撥繳經(jīng)

費(fèi)收入

(本 級(jí))

應(yīng)付經(jīng)費(fèi)

已付上級(jí)

經(jīng)費(fèi)

應(yīng)付未

付上級(jí)

經(jīng)費(fèi)

應(yīng)收上級(jí)

經(jīng)費(fèi)

應(yīng)收下級(jí)

經(jīng)費(fèi)

應(yīng)付上級(jí)

經(jīng)費(fèi)

應(yīng)付下級(jí)經(jīng)

費(fèi)

自主收繳

20%�、4 萬

20%��、4 萬

4萬

0

財(cái)政劃撥

20%��、2 萬

20%�、2 萬

合計(jì)

6萬

4萬

2萬

4萬

0

新舊《工會(huì)會(huì)計(jì)制度》銜接舉例講課稿

新舊《工會(huì)會(huì)計(jì)制度》銜接舉例講課稿